PER : Plan Epargne Retraite

L’essor nécessaire de la retraite par capitalisation

Si l’assurance vie demeure le placement favori des Français avec près de 50 millions de contrats et 1 800 milliards d’euros d’épargne placés fin 2019 selon la Fédération française de l’assurance (FFA), la donne pourrait changer dans les années à venir du fait de l’essor de l’épargne retraite.

Alors qu’en 1965, on comptait 4 actifs pour un retraité, il n’y en a plus que 1,8 actuellement. Et ce chiffre pourrait même atteindre 1,2 en 2050 selon le gouvernement. Une tendance de fond qui met à mal le système historique de retraite par répartition. Conscient de ce phénomène, le gouvernement a décidé de favoriser l’essor d’un système de retraite par capitalisation. Pour cela, il a mis en place, grâce à la loi Pacte, un nouveau Plan épargne retraite (PER). Loin de s’opposer, ces deux systèmes devraient donc, dans les

années à venir, devenir complémentaires.

RETRAITE PAR RÉPARTITION ET PAR CAPITALISATION : MODE D’EMPLOI

Dans le système par répartition, les cotisations actuelles des salariés servent à financer les pensions des citoyens qui sont à la retraite à ce moment. Dans le système par capitalisation, les salariés épargnent pour financer leur propre retraite le moment venu. Chacun est alors libre de décider quelle part de ses revenus il met de côté chaque mois et où il la place. Cette épargne peut se faire via son entreprise, auprès de sa banque ou d’un fonds de pension privé. Une fois à la retraite, on obtient alors l’argent issu de ce

qu’on a épargné durant sa vie active.

AVANTAGES ET INCONVÉNIENTS DE LA RETRAITE PAR CAPITALISATION

Une étude réalisée en janvier 2020 par Natixis montre que pour chaque euro cotisé depuis 1982, un système de retraite à 100 %

par capitalisation aurait rapporté 21,90 euros contre 1,90 euro en répartition. Pour établir ce comparatif, l’étude a comparé le rendement moyen d’un portefeuille égalitairement réparti entre des obligations (bons du trésor France sur 10 ans) et des actions françaises (indice boursier du CAC 40) sur la période 1982-2019. Si la retraite par capitalisation offre donc un potentiel de rendement plus important, cela ne va pas sans risque. Ainsi, le capital n’est pas garanti. En théorie, il est donc possible de se retrouver avec un capital moins important que ce que l’on a versé sur le contrat. La crise de 2008 a ainsi forcé de nombreux retraités américains à reprendre le chemin du travail car les fonds dans lesquels ils avaient investi avaient fait faillite. Ainsi, dans les faits, aucun système de retraite dans le monde n’a choisi la capitalisation à 100 %. Et vice-versa. En France, par exemple, les deux systèmes coexistent déjà.

LE SYSTÈME PAR CAPITALISATION EN FRANCE

Car si nous n’avons pas de régime par capitalisation obligatoire, cela ne veut pas dire que la capitalisation n’existe pas. Actuellement, chaque actif contribue au système par répartition jusqu’au plafond de 320 000 euros bruts par an. À partir de ce niveau de salaire, il n’est plus possible d’ouvrir des droits supplémentaires à la retraite. Attention, les taux de cotisation ne sont pas plafonnés pour tous les régimes par répartition. Cela dépend du régime et de la retraite de base ou complémentaire. Pour garantir des revenus à la retraite comparables à son niveau de vie, certains actifs doivent donc déjà se tourner vers des solutions dites de

capitalisation. Par ailleurs, chaque personne est déjà libre d’ouvrir un compte d’épargne retraite ou tout autre placement financier comme l’assurance vie.

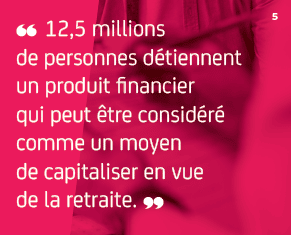

Actuellement, 12,5 millions de personnes détiennent un produit financier qui peut être considéré comme un moyen de capitaliser en vue de la retraite. En revanche, les produits purement retraite ne connaissent qu’un succès modéré. Selon le conseil ’orientation des retraites (COR), le montant total des pensions de retraite reversées en 2018 s’élève à près de 325 milliards d’euros. Quant aux sommes versées dans le cadre d’un régime supplémentaire d’épargne, elles s’élèvent à seulement 6,6 milliards d’euros, d’après la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES).

FONCTIONNEMENT

Une fiscalité avantageuse

Pour bien comprendre la fiscalité du PER, il faut distinguer deux phases :

• la phase d’épargne du PER,

• et la phase de perception.

Lors de la constitution du PER pendant la vie active, les versements volontaires peuvent, dans la limite de certains plafonds, être déduits de l’assiette de l’impôt sur le revenu. Au moment de la retraite, les sommes perçues qui ont pour origine des versements qui ont été déduits au titre de l’assiette de l’impôt sur le revenu (sous forme de rente comme sous forme de capital) seront fiscalisées. Pour les PER entreprises, les sommes issues de l’intéressement, de la participation et des abondements employeurs sont exonérées d’impôt sur le revenu à l’entrée, mais aussi à la sortie (sauf prélèvements sociaux).

Les cas de déblocage

Avant le départ à la retraite, l’épargne constituée sur un PER n’est pas disponible sauf cas de déblocage anticipé. Ceux-ci ont été prévus par la loi Pacte, conformément à l’article L. 224-4 du Code monétaire et financier. Les motifs de déblocages anticipés permettent de récupérer dans la majorité des cas son épargne en capital sans perdre les avantages fiscaux et sociaux. On

dénombre six cas de déblocage anticipé :

1 – L’acquisition de la résidence principale.

Dans cette situation, la sortie se fait obligatoirement sous la forme d’un versement unique plafonné au montant de la résidence

principale. Potentiellement, il peut donc s’agir d’un rachat partiel. Ce cas de déblocage n’est pas valable pour les sommes issues de

versement obligatoires.

2 – Le décès du conjoint ou du partenaire de Pacs.

3 – L’invalidité de 2e et 3e catégorie du titulaire, de ses enfants, de son conjoint ou de son partenaire de Pacs.

4 – Une situation de surendettement.

5 – L’expiration des droits au chômage.

Contrairement aux PERP, Madelin et Article 83, il n’est pas nécessaire que l’expiration des droits à chômage fasse suite à une perte involontaire d’emploi. Ainsi, la démission, la fin d’un CDD ou la rupture conventionnelle semblent éligibles. À cela s’ajoute la révocation ou le non-renouvellement du mandat d’administration, de membre du directoire ou de membre du conseil de

surveillance sans liquidation de retraite (à condition que le titulaire du plan n’ait pas été titulaire d’un contrat de travail ou d’un

mandat social depuis deux ans au moins à compter du non-renouvellement ou de la révocation du mandat social).

6 – La cessation d’activité non salariée du titulaire à la suite d’un jugement de liquidation judiciaire.

Ces motifs permettent de récupérer son épargne en capital sans perdre les avantages fiscaux et sociaux.

COMMENT FAIRE SA DEMANDE ?

Pour demander le déblocage anticipé du PER, il faut envoyer une lettre recommandée à l’organisme gestionnaire avec les éléments

suivants :

• un justificatif d’identité,

• un relevé d’identité bancaire du compte sur lequel vous souhaitez obtenir le versement,

• un justificatif de la situation exceptionnelle de déblocage anticipé que vous invoquez.

N’hésitez pas à contacter en amont votre organisme gestionnaire pour savoir quels sont les documents acceptés en fonction de votre cas de déblocage.

QUE SE PASSE-T-IL EN CAS DE DÉCÈS DE L’ADHÉRENT ?

Il existe une autre possibilité pour que le PER soit dénoué : le décès du titulaire du contrat durant la phase d’épargne. Dans ce cas, l’épargne constituée jusqu’ici n’est pas perdue mais sera transmise, hors succession, à un ou plusieurs bénéficiaires désignés au contrat, selon les règles de l’assurance vie.

Le versement pourra être effectué :

• en capital,

• en rente viagère,

• ou en rente temporaire…

[…] Une étude récente démontre que les seniors qui réussissent à conjuguer innovation et prudence tirent durablement profit de leur épargne. Pour comprendre les bonnes pratiques du PER (Plan d’Epargne Retraite) et optimiser sa fiscalité, cette ressource est précieuse : PER : bien préparer sa retraite. […]