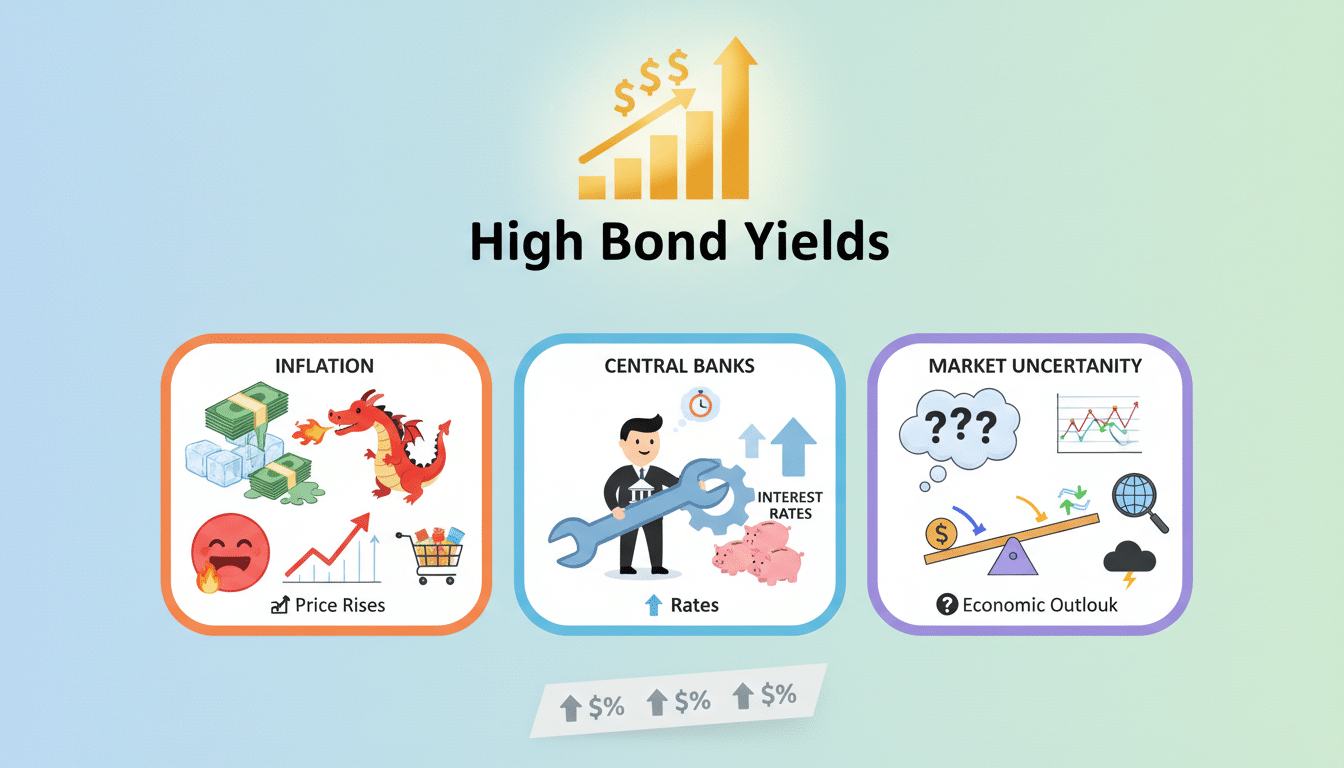

Oubliez tout ce que vous pensiez savoir sur l’argent facile et les taux d’intérêt proches de zéro ! L’époque où les banques centrales distribuaient des liquidités comme des bonbons à Halloween semble bel et bien révolue en ce milieu d’année 2026. Pendant plus de quinze ans, le monde financier a baigné dans un confort ouaté grâce à des politiques de rachats d’actifs massifs et une mondialisation qui tirait les prix vers le bas. Aujourd’hui, le vent a tourné. Les investisseurs doivent désormais naviguer dans un océan où les rendements obligataires s’installent durablement sur des sommets, portés par des vents contraires : déglobalisation galopante, démographie vieillissante et une montagne de dettes qui ne demande qu’à être financée. C’est un véritable changement de paradigme qui s’opère sous nos yeux, transformant la croissance économique mondiale en un défi de chaque instant pour les épargnants en quête de sécurité.

- 📉 La fin de la déflation importée de Chine qui maintenait les taux bas.

- 🏗️ Un besoin colossal de financement pour la transition énergétique et l’IA.

- 👴 Une pénurie de main-d’œuvre mondiale qui pousse les salaires à la hausse.

- 🇯🇵 Le réveil du géant japonais qui rapatrie ses capitaux.

- 🛡️ L’importance de privilégier les maturités courtes et les actifs tangibles.

La fin de l’ère de l’argent gratuit : pourquoi les taux s’installent en altitude

Pendant des années, nous avons vécu sous perfusion. La baisse continue des taux longs était dopée par des injections massives de liquidités et une régulation bancaire qui poussait les institutions à se gaver de titres d’États. Cette période de taux directeurs au plancher a favorisé l’envolée des actifs risqués, mais la fête est terminée. Aujourd’hui, la politique monétaire des banques centrales a changé de visage. Elles ne cherchent plus à écraser les taux à tout prix, mais tentent de stabiliser une inflation devenue bien plus collante qu’un chewing-gum sous une chaussure en plein été.

L’effacement du moteur chinois et le tarissement de l’épargne mondiale

Le miracle de la « mondialisation heureuse » bat de l’aile. Autrefois, la Chine exportait sa main-d’œuvre bon marché et sa déflation, ce qui permettait de garder les prix bas en Occident. Mais l’Empire du Milieu a changé de stratégie, se concentrant sur la haute valeur ajoutée et faisant face à des tensions géopolitiques majeures. Ce mouvement de déglobalisation entraîne une hausse des coûts de production. De plus, la réduction des excédents commerciaux chinois signifie moins de réinvestissement dans les bons du Trésor étrangers. Pour bien comprendre ce phénomène, il suffit de regarder la dynamique des titres du trésor américain par la Chine, qui reflète cette volonté de diversifier ses réserves.

Alors que l’épargne mondiale semble s’évaporer, les besoins de financement, eux, explosent ! Qu’il s’agisse de financer la révolution de l’Intelligence Artificielle ou la transition énergétique, les États doivent emprunter des sommes astronomiques. Cette situation crée un déséquilibre flagrant entre l’offre et demande obligataire. Pour attirer les investisseurs, les émetteurs n’ont pas d’autre choix que d’offrir une prime de risque plus généreuse, maintenant ainsi les taux à des niveaux élevés.

Le réveil du Japon et la valse des capitaux internationaux

C’est le retour d’un acteur que l’on pensait endormi pour toujours : le Japon. Après des décennies de taux négatifs ou nuls, le pays du Soleil-Levant voit ses rendements obligataires remonter. Quel rapport avec votre portefeuille ? C’est simple : les investisseurs japonais, autrefois gros acheteurs d’obligations américaines et européennes, commencent à rapatrier leur argent à la maison. Cette évaporation des acheteurs étrangers augmente mécaniquement la pression sur les taux en Europe et aux États-Unis, renforçant l’incertitude économique. Pour approfondir ce sujet technique mais passionnant, un coup d’œil sur le Japon et la volatilité du yen s’impose pour saisir l’ampleur du séisme financier en cours.

Une inflation structurelle que les banques centrales peinent à dompter

On nous avait promis que l’inflation ne serait que passagère, un simple souvenir du chaos post-Covid. Pourtant, en 2026, force est de constater que la bête est toujours là, nichée au cœur de nos économies. Ce n’est plus une hausse des prix liée à un blocage temporaire des ports, mais une inflation structurelle nourrie par des forces profondes. L’endettement public atteint des sommets tels que de nombreux pays ne peuvent plus se permettre de mener des réformes budgétaires strictes sans risquer une récession brutale.

Le poids des dettes et la nouvelle donne démographique

Le vieillissement de la population n’est plus une statistique lointaine, c’est une réalité de terrain. Le départ massif des baby-boomers à la retraite crée une pénurie de main-d’œuvre sans précédent dans les pays occidentaux et en Asie. Résultat ? Les salariés sont en position de force pour négocier des augmentations de salaires, alimentant ainsi une boucle prix-salaires que les banques centrales observent avec une pointe d’inquiétude. Dans ce contexte, l’inflation anticipée par les marchés reste élevée, ce qui empêche les taux longs de redescendre vers leurs niveaux d’antan.

Par ailleurs, la situation fiscale des États est devenue un sujet de préoccupation majeur pour les créanciers. Le risque de crédit perçu augmente, car personne ne voit comment ces dettes colossales pourraient être remboursées sans une dose d’inflation ou une croissance phénoménale. Cette problématique de la dominance fiscale sur les investissements redéfinit totalement la manière dont les grands fonds de pension allouent leurs milliards d’euros.

Stratégies d’investissement : privilégier le court terme et le tangible

Face à ce nouveau monde, rester immobile serait une erreur. Puisque les taux longs risquent de rester perchés, il semble plus judicieux de se tourner vers des maturités courtes, moins sensibles à la volatilité. Pourquoi prendre le risque de s’engager sur dix ans quand le court terme offre des rendements déjà très attractifs sans les sueurs froides ? C’est une période dorée pour ceux qui savent faire preuve de discernement et d’agilité.

En complément, l’exposition aux actifs tangibles devient une nécessité absolue dans une stratégie patrimoniale équilibrée. Dans un monde marqué par la rareté, posséder de l’énergie, des métaux précieux ou des infrastructures physiques permet de se protéger contre l’érosion monétaire. Les investisseurs avisés ne se contentent plus de titres de créance papier ; ils cherchent de la substance, du concret, du solide pour traverser cette zone de turbulences avec le sourire.

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de valider l’adéquation de ces stratégies avec votre profil de risque personnel.

Prendre un RDV avec un conseiller

Pourquoi les taux obligataires ne baissent-ils pas malgré le ralentissement ?

Le ralentissement économique ne suffit plus à faire baisser les taux car l’offre d’obligations d’État est massive alors que les acheteurs traditionnels, comme la Chine ou le Japon, réduisent leurs achats.

Est-ce le bon moment pour investir dans les obligations longues ?

Prudence est mère de sûreté ! Avec une inflation qui reste structurelle, les taux longs pourraient encore nous réserver des surprises. Les maturités courtes offrent actuellement un meilleur ratio risque/rendement.

Quel est l’impact de l’IA sur cette dynamique des taux ?

Si l’IA promet des gains de productivité, elle nécessite aussi des investissements colossaux qui augmentent la demande de capital, tirant ainsi les taux d’intérêt vers le haut.

L’inflation va-t-elle finir par disparaître ?

L’inflation monétaire et démographique est bien plus ancrée que celle liée à la logistique. Elle risque de rester supérieure aux objectifs des banques centrales pendant encore plusieurs années.

Pas de commentaire