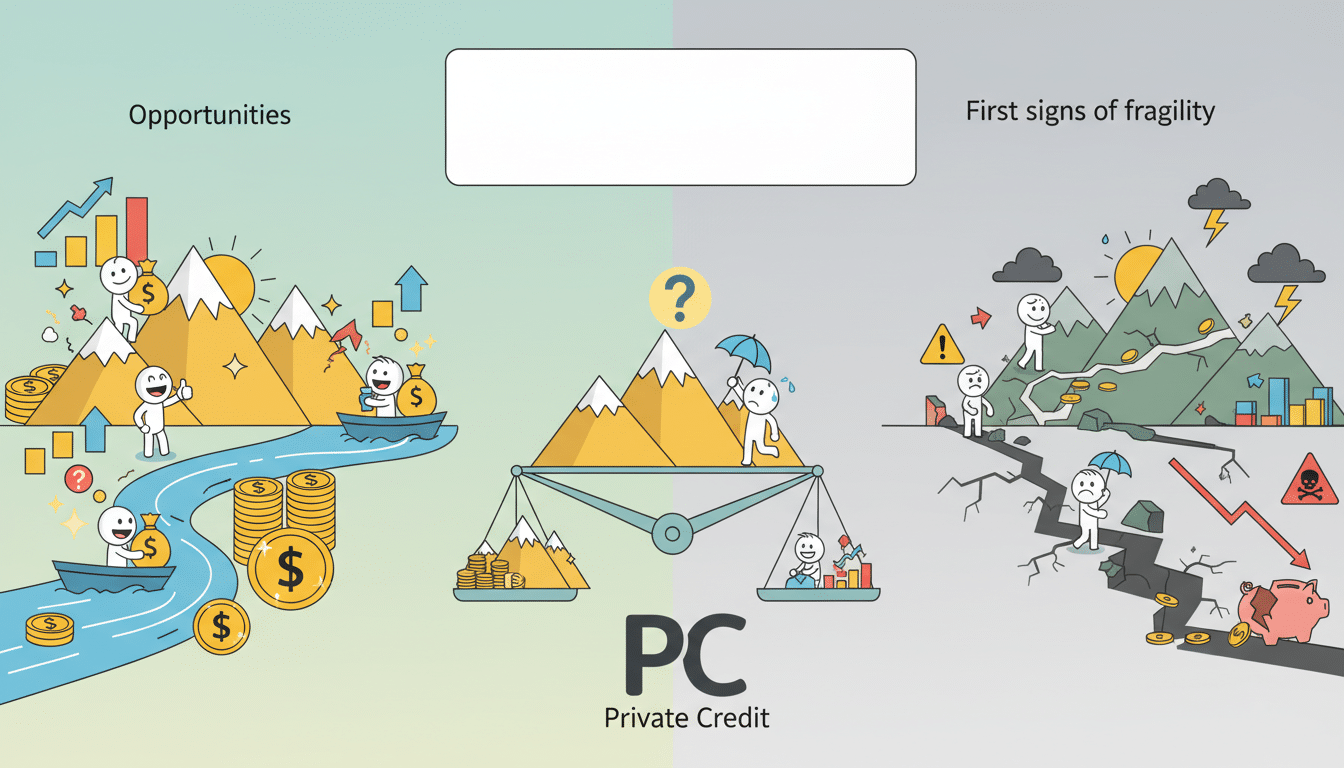

Bienvenue dans l’univers fascinant de la finance non cotée, où les chiffres dansent la samba et où les opportunités semblent parfois tomber du ciel ! Depuis quelques années, le crédit privé s’est imposé comme la nouvelle terre promise des investisseurs en quête de piment pour leur portefeuille. Imaginez un marché colossal pesant 2 000 milliards de dollars aux États-Unis et près de 500 milliards d’euros sur le Vieux Continent. C’est le nouveau terrain de jeu favori pour ceux qui boudent les banques traditionnelles. Mais attention, même dans le plus bel eldorado, il arrive que le sable devienne un peu trop mouvant sous les pieds des géants.

L’essentiel à retenir :

- 🚀 Un marché mondial en pleine ébullition atteignant des sommets historiques.

- ⚠️ Des signes de fragilité avec des demandes de retraits massives chez les leaders du secteur.

- 🤖 L’impact de l’intelligence artificielle qui bouscule les valorisations dans la tech.

- 📉 Des taux de défaut surveillés de très près par les instances de régulation.

- 💎 L’importance cruciale de la rentabilité face à une liquidité parfois capricieuse.

L’ascension fulgurante d’un financement alternatif devenu incontournable

Il fut un temps où prêter de l’argent était le privilège exclusif des banques au costume sombre. Ce temps est révolu ! Le crédit privé a surgi comme un vent de fraîcheur, offrant une flexibilité que les institutions classiques ne peuvent plus toujours garantir. Pour les entreprises de taille intermédiaire, c’est une bouffée d’oxygène ; pour l’investisseur, c’est une promesse de rendements séduisants dans un monde de taux parfois moroses. Cette classe d’actif s’est muée en un véritable investissement de fond de portefeuille pour beaucoup.

Pourtant, cette belle mécanique commence à émettre de drôles de bruits métalliques. En ce début d’année 2026, les investisseurs s’interrogent sur la pérennité de ce modèle « semi-liquide ». On se rend compte que l’absence de cotation quotidienne, si elle évite les montagnes russes émotionnelles de la bourse, peut aussi cacher quelques squelettes dans le placard. La recherche d’une performance et la gestion des risques devient alors le sport national des gérants de fonds qui doivent jongler entre promesses et réalité comptable.

Quand les colosses du marché commencent à vaciller

Même les noms les plus prestigieux ne sont pas à l’abri d’un petit coup de froid. Prenez Blackstone, par exemple. Son fonds phare, le BCRED, a vu les demandes de rachat s’accumuler au point de dépasser les plafonds autorisés. Voir des dirigeants sortir leur propre carnet de chèques pour rassurer les troupes, c’est un spectacle qu’on ne voit pas tous les jours ! C’est un signal fort qui montre que la fragilité n’est plus une simple théorie d’économiste inquiet, mais une réalité opérationnelle sur le marché.

D’autres acteurs comme Blue Owl ou BlackRock ont dû, eux aussi, serrer les dents. Entre blocages de retraits et rachats de parts forcés, le secteur traverse une zone de turbulences inédite. Pour l’épargnant averti, cela rappelle que l’opportunités de gain élevé est toujours la fiancée du risque d’illiquidité. On ne sort pas d’un prêt à une PME aussi facilement qu’on revend une action Apple en trois clics sur son smartphone. C’est tout le charme, et tout le danger, de cet univers alternatif.

Les nouveaux défis : entre Intelligence Artificielle et défauts de paiement

Comme si les soucis de liquidité ne suffisaient pas, l’intelligence artificielle vient jouer les trouble-fête. Le secteur du logiciel, qui représente près de 20 % des investissements en dette privée, est sous haute surveillance. Les investisseurs se demandent si l’IA ne va pas transformer les champions d’hier en dinosaures de demain. Si les marges s’écroulent à cause d’une disruption technologique, c’est toute la capacité de remboursement des entreprises qui s’évapore, laissant le financement initial sur le carreau.

Les chiffres parlent d’eux-mêmes : les dépréciations sur les prêts senior ont triplé en quelques années. On ne compte plus les dossiers où la valeur comptable a dû être sérieusement rabotée. C’est un peu comme découvrir que son diamant est en fait un joli morceau de verre poli après l’avoir passé sous une lumière crue. Pour ceux qui s’intéressent à l’ immobilier non coté en Europe, la prudence est également de mise, car les vases communicants de la finance finissent toujours par s’équilibrer, souvent brutalement.

Les points de vigilance actuels :

- 📉 Taux de défaut : Une hausse marquée fin 2025 qui se prolonge en 2026.

- 🔍 Valorisation : Des ajustements brutaux qui révèlent des réalités dégradées.

- 🏛️ Régulation : Des banques comme JPMorgan qui resserrent la vis sur les collatéraux.

- 💼 Secteurs exposés : Logiciels et télécommunications en première ligne des doutes.

Une nouvelle ère de maturité pour le crédit privé

Est-ce la fin de la fête ? Pas forcément, mais le DJ a certainement changé de playlist pour quelque chose de plus calme. Le crédit privé sort de son adolescence insouciante pour entrer dans l’âge de raison. Les risques sont désormais identifiés, documentés et, espérons-le, mieux intégrés dans le prix des transactions. Pour les investisseurs qui ont le cœur solide et une vision à long terme, les opportunités subsistent, car le besoin de financement des entreprises reste immense et le canal bancaire toujours aussi encombré.

Le véritable test pour ce marché se jouera sur sa capacité à gérer les sorties groupées sans imploser. Un marché qui respire est un marché sain, même si les premières inspirations sont parfois un peu douloureuses. En fin de compte, la rentabilité se mérite et le travail d’analyse des gérants redevient la clé de voûte de tout succès. Il est loin le temps où il suffisait de prêter pour encaisser ; aujourd’hui, il faut surveiller chaque ligne de crédit comme le lait sur le feu.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Prendre un RDV avec un conseiller

Qu’est-ce qui fragilise le crédit privé aujourd’hui ?

La fragilité actuelle provient principalement d’un manque de liquidité face à des demandes de retraits massives des investisseurs, couplé à une hausse des défauts de paiement dans des secteurs clés comme la technologie et l’automobile.

Le rendement du crédit privé vaut-il toujours le risque ?

En 2026, le rendement reste attractif par rapport au marché obligataire classique, mais il exige une sélection beaucoup plus rigoureuse des fonds et une acceptation d’une période de blocage des fonds plus longue.

Comment l’IA influence-t-elle la dette privée ?

L’IA crée une incertitude sur la viabilité à long terme de certaines entreprises de logiciels, ce qui pousse les prêteurs à réévaluer les garanties et à baisser les valorisations des actifs technologiques.

Pas de commentaire