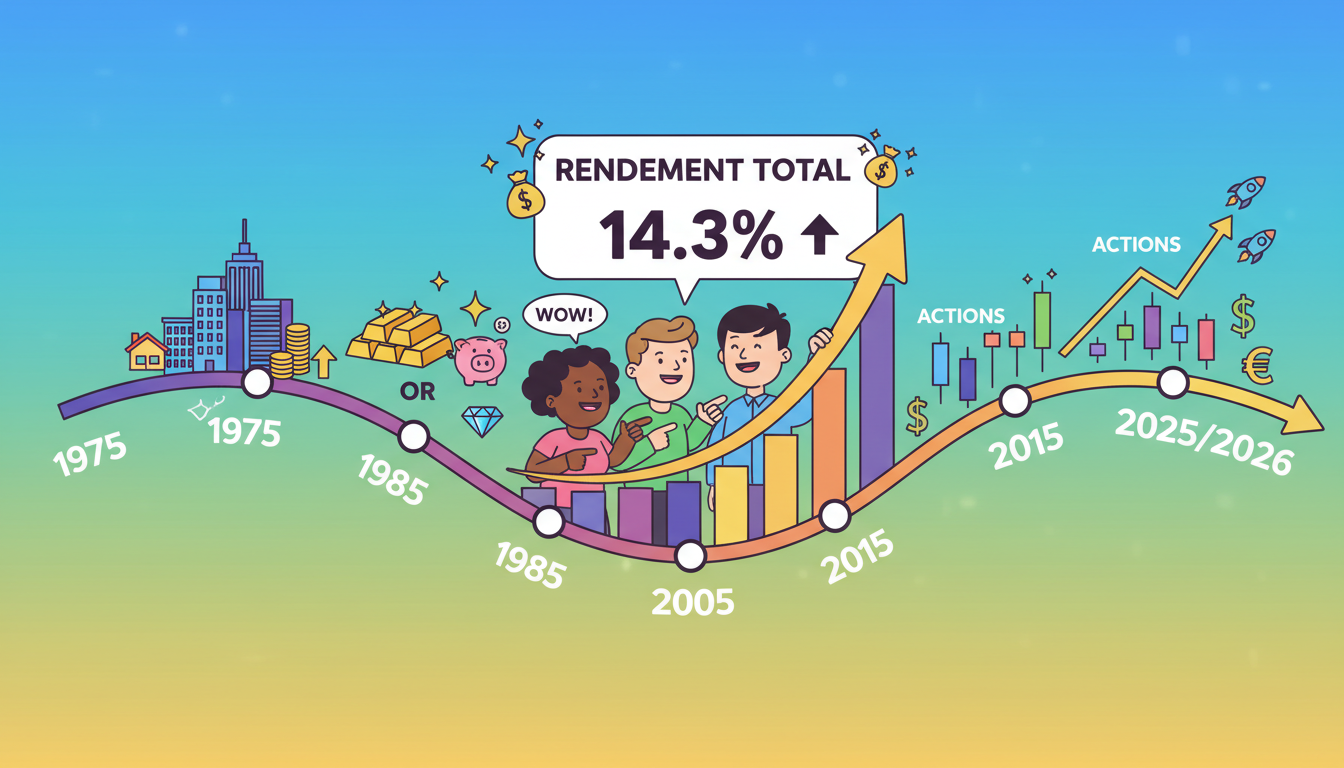

Naviguer dans les eaux tumultueuses de la finance depuis un demi-siècle ressemble à une épopée digne des plus grands récits d’aventure. Imaginez un instant un investisseur qui aurait débuté son parcours en 1975, en plein choc pétrolier, et qui se retrouverait aujourd’hui, en 2026, à contempler son patrimoine. Les chiffres parlent d’eux-mêmes : les Actions affichent une insolente santé avec une performance financière annuelle moyenne de 14,3 %. Ce score est tout simplement prodigieux car il signifie qu’en moyenne, la valeur du capital est multipliée par deux tous les six ans environ. C’est le moteur thermique de toute stratégie patrimoniale ambitieuse. Cependant, cette ascension n’est pas un long fleuve tranquille. Elle est jalonnée de secousses sismiques qui feraient pâlir les plus téméraires. Entre les crises géopolitiques et les révolutions technologiques, les marchés financiers ont agi comme un miroir grossissant des mutations de notre société. 🚀

L’insolente domination des actions : 50 ans de croissance et de volatilité

Le chiffre de 14,3 % de rendements annuels moyens pour les actions sur un demi-siècle ne doit pas être pris à la légère. Il s’agit d’une force de frappe colossale qui transforme littéralement la structure d’un patrimoine. Mais attention, derrière cette moyenne se cache une réalité parfois brutale. Le marché boursier est par nature nerveux. On se souvient des épisodes où les portefeuilles ont fondu de moitié en quelques mois, comme lors de la crise des subprimes ou de l’éclatement de la bulle internet. Pourtant, l’histoire nous enseigne que le temps est le meilleur allié de l’investisseur. En restant positionné sur le long terme, on capture la croissance des entreprises les plus innovantes, celles qui façonnent notre quotidien actuel en 2026.

Le secret de cette réussite réside dans la capacité des entreprises à répercuter l’inflation sur leurs prix de vente et à conquérir de nouveaux marchés. Que l’on parle des géants de la technologie ou des champions de l’industrie, la bourse reste le lieu où la création de valeur est la plus intense. Pour un épargnant, ignorer cette classe d’actifs revient à se priver du carburant principal de son enrichissement. Bien sûr, il ne faut pas mettre tous ses œufs dans le même panier. Une analyse comparative montre que la volatilité des actions nécessite une solide résistance psychologique. Voir son capital fluctuer de 20 % en une semaine n’est pas donné à tout le monde. C’est ici que l’accompagnement prend tout son sens pour garder le cap quand le vent tourne.

La psychologie de l’investisseur face aux krachs boursiers

Pourquoi tant de gens échouent-ils en bourse alors que les rendements historiques sont si élevés ? La réponse est simple : l’émotion. L’humain est programmé pour fuir le danger. Or, en bourse, le danger perçu (la baisse des cours) est souvent le meilleur moment pour acheter. Ceux qui ont tenu bon depuis 1975 ont traversé le lundi noir de 1987, les tensions monétaires des années 90 et les crises sanitaires récentes. À chaque fois, le marché a fini par rebondir, plus haut et plus fort. Cette résilience est la preuve que les actions sont adossées à l’économie réelle et à l’ingéniosité humaine, qui cherche toujours des solutions pour progresser.

En 2026, avec l’accès instantané à l’information, le risque est de surréagir à la moindre nouvelle. Le bruit médiatique peut occulter la tendance de fond. C’est pourquoi la diversification géographique et sectorielle est devenue une règle d’or. Ne pas se contenter d’un seul pays ou d’un seul secteur permet de lisser les risques. Pour ceux qui souhaitent aller plus loin dans la compréhension des mécanismes de marché, il est souvent utile de se pencher sur des analyses pointues, comme celle concernant l’impact du dollar fort et de l’industrie sur les portefeuilles globaux. Comprendre ces flux permet de mieux appréhender pourquoi certaines périodes sont plus favorables que d’autres.

Enfin, rappelons que la performance des actions sur 50 ans inclut le réinvestissement des dividendes. C’est l’effet boule de neige par excellence. Sans ce réinvestissement, le score serait nettement moins spectaculaire. C’est une leçon d’humilité et de patience : la fortune ne se bâtit pas en un jour, mais sur des décennies de discipline et de choix stratégiques éclairés. Les rendements ne sont pas des cadeaux, mais la juste rémunération du risque accepté et de la patience manifestée.

La SCPI : la force tranquille de l’immobilier de rendement

Si les actions sont la Formule 1 de l’investissement, la SCPI (Société Civile de Placement Immobilier) est le SUV tout-terrain de luxe : robuste, confortable et capable de traverser les zones de turbulences sans encombre. Avec un rendement annuel moyen de 10,4 % sur un demi-siècle, la pierre-papier a démontré une régularité exemplaire. Ce chiffre, calculé par l’IEIF, combine les revenus locatifs distribués chaque trimestre et la revalorisation du prix des parts. C’est cette double performance qui fait de la SCPI un pilier incontournable pour tout patrimoine équilibré. 🏢

La force de la SCPI réside dans sa capacité à mutualiser les risques. Au lieu de posséder un seul appartement avec les soucis de gestion que cela comporte, vous devenez copropriétaire de centaines d’immeubles loués à des entreprises solides. Bureaux, commerces, entrepôts logistiques, établissements de santé… le spectre est large. Cette diversité permet d’absorber les chocs sectoriels. Par exemple, si le secteur du bureau subit des mutations avec le télétravail, les actifs de santé ou de logistique peuvent prendre le relais pour maintenir la performance globale. C’est la magie de la diversification immobilière opérée par des professionnels.

Au fil des 50 dernières années, la SCPI a traversé pas moins de cinq crises majeures, dont celle, mémorable, de l’immobilier parisien dans les années 90. À chaque fois, elle a su protéger le capital des épargnants tout en continuant à verser des revenus. C’est ce qui explique son succès grandissant. En 2026, le marché s’est encore affiné avec des outils de gestion plus performants et une transparence accrue. Pour ceux qui cherchent à comparer les options disponibles, consulter un guide sur la SCPI et la performance des placements est une étape essentielle pour faire un choix éclairé.

La résilience face à l’inflation et aux taux d’intérêt

Une question revient souvent : comment la SCPI réagit-elle face à l’inflation ? La réponse se trouve dans les baux commerciaux. La plupart des loyers sont indexés sur des indices (ILC, ILAT) qui suivent l’évolution des prix. Ainsi, quand la vie devient plus chère, les revenus de la SCPI ont tendance à augmenter mécaniquement. C’est une protection naturelle que peu d’autres actifs offrent avec autant de simplicité. Sur 50 ans, l’inflation moyenne a été de 3,7 %, et la SCPI a largement surperformé ce chiffre, garantissant ainsi une augmentation réelle du pouvoir d’achat des investisseurs.

Concernant les taux d’intérêt, la période récente a montré que le marché sait s’ajuster. Certes, une hausse brutale des taux peut peser sur la valorisation des parts à court terme, mais elle offre aussi de nouvelles opportunités d’acquisition avec des rendements plus élevés pour les fonds qui disposent de liquidités. En 2026, nous observons une saine correction du marché qui a permis d’éliminer les acteurs trop endettés au profit de structures plus agiles et mieux capitalisées. La performance financière de demain se construit sur les opportunités d’aujourd’hui, notamment dans des secteurs résilients comme la santé, illustré par les résultats de Euryale et l’immobilier de santé.

L’autre atout majeur est l’absence de soucis de gestion. Pas de fuite d’eau à réparer, pas de locataire indélicat à relancer, pas de taxe foncière à calculer… La société de gestion s’occupe de tout. Pour l’épargnant, c’est une tranquillité d’esprit qui n’a pas de prix, surtout quand on sait que le rendement reste très compétitif par rapport à l’immobilier locatif classique qui, une fois les charges et impôts déduits, peine souvent à dépasser les 3 ou 4 % nets. Ici, on vise l’efficacité et la sérénité.

L’Or et l’assurance-vie : les gardiens du temple

Dans cette grande analyse comparative, il ne faut pas oublier les actifs de précaution. L’Or et l’assurance-vie en fonds euros affichent des performances de 5,9 % et 6,2 % sur 50 ans. On pourrait se dire que c’est peu face aux actions ou aux SCPI. Pourtant, leur rôle est fondamental. Ils sont les amortisseurs de votre véhicule financier. Sans eux, le trajet pourrait être trop cahoteux pour être supporté sur la durée. L’or, en particulier, est le seul actif qui ne dépend de la promesse de personne. Il est une monnaie ultime, une réserve de valeur physique qui brille particulièrement quand la confiance dans le système s’effrite. 🟡

L’assurance-vie en fonds euros a longtemps été la « chouchoute » des Français. Sa garantie en capital et sa liquidité en font un support idéal pour l’épargne de court ou moyen terme. Sur un demi-siècle, elle a permis de battre l’inflation tout en offrant une sécurité totale. Cependant, le paradigme change en 2026. Avec des rendements qui se stabilisent, le fonds euros seul ne suffit plus pour bâtir une fortune. Il doit être vu comme un réservoir de sécurité pour saisir des opportunités ailleurs ou pour faire face aux imprévus de la vie. C’est le socle sur lequel repose le reste de la stratégie.

Quant à l’or, il ne rapporte ni dividende ni loyer. Sa seule performance vient de l’appréciation de son cours. C’est un actif stérile, mais sa rareté lui confère une aura de protection unique. Durant les périodes de forte inflation ou de crises géopolitiques majeures, l’or joue son rôle de valeur refuge. Posséder une petite fraction de son patrimoine en or permet de réduire la volatilité globale du portefeuille. C’est l’assurance incendie de votre maison financière : on espère ne jamais en avoir besoin, mais on est bien content de l’avoir quand les flammes lèchent les fenêtres.

Le match Or vs Immobilier : une question de vision

Comparer l’or et la pierre est un exercice classique. L’or est liquide et transportable, tandis que l’immobilier est tangible et productif de revenus. Sur 50 ans, la pierre-papier (SCPI) a nettement battu l’or. Pourquoi ? Parce qu’un immeuble travaille. Il loge des gens, il accueille des entreprises qui créent de la valeur. L’or, lui, attend simplement dans un coffre. La différence de performance entre 5,9 % et 10,4 % est énorme sur une longue période. Pour un capital de 100 000 €, cet écart représente des centaines de milliers d’euros de différence au bout de 50 ans.

Cependant, l’or a des vertus de diversification que l’immobilier n’a pas toujours. En période de déflation ou de choc systémique, l’or peut s’apprécier quand tout le reste baisse. C’est pourquoi un portefeuille moderne en 2026 ne devrait pas choisir l’un ou l’autre, mais combiner les deux dans des proportions adaptées. Le dosage est la clé. Un excès de sécurité (trop d’or et de fonds euros) condamne à un enrichissement lent, tandis qu’un excès de risque (trop d’actions) expose à des nuits blanches. La sagesse se trouve dans l’équilibre, en s’appuyant sur des outils comme les rendements des SCPI Iroko pour booster la partie immobilière de son épargne.

En résumé, l’or et l’assurance-vie sont les piliers de la protection. Ils permettent de conserver ce que l’on a acquis grâce aux moteurs que sont les actions et les SCPI. C’est une hiérarchie des besoins financiers : d’abord sécuriser (or/assurance-vie), puis croître (actions/SCPI). Cette logique a survécu à 50 ans d’histoire et reste plus pertinente que jamais en 2026 pour naviguer avec succès dans les méandres des marchés financiers.

Le secret des intérêts composés et du réinvestissement

Si vous voulez comprendre pourquoi les rendements sur 50 ans sont aussi impressionnants, il faut vous pencher sur la plus grande force de l’univers financier : les intérêts composés. Albert Einstein les appelait la huitième merveille du monde. Le principe est simple : vos intérêts génèrent eux-mêmes des intérêts. Sur une période courte, l’effet est discret. Mais sur un demi-siècle, il devient exponentiel. C’est ce qui permet à un placement en actions à 14,3 % de transformer une mise initiale modeste en une fortune colossale. 🔄

Pour illustrer cela, prenons le cas des dividendes en bourse ou des coupons en SCPI. Si vous percevez ces revenus et que vous les dépensez immédiatement, vous ne bénéficiez que d’une croissance linéaire. En revanche, si vous les réinvestissez systématiquement pour acheter de nouvelles parts ou de nouvelles actions, vous augmentez votre base de calcul pour l’année suivante. C’est le moteur de l’enrichissement automatique. En 2026, la plupart des plateformes, y compris sepia-investissement.fr, proposent des outils pour automatiser ce processus et transformer chaque euro gagné en un nouveau soldat au service de votre fortune.

Cette stratégie demande une discipline de fer. Il est tentant de piocher dans ses gains pour s’offrir un plaisir immédiat. Mais celui qui sait différer sa gratification est celui qui finit par posséder le marché. Le réinvestissement est particulièrement efficace avec les SCPI, où l’on peut souvent acquérir des fractions de parts (le réinvestissement des dividendes) ou utiliser des plans d’épargne programmée. C’est ainsi que de petits épargnants deviennent, au fil des décennies, de véritables propriétaires terriens numériques.

L’impact du temps sur la réduction du risque

Un autre avantage majeur du temps long est la réduction statistique du risque de perte. Sur un an, la probabilité de perdre de l’argent en bourse est significative (environ 25 à 30 % des années sont négatives). Sur 10 ans, cette probabilité chute drastiquement. Sur 50 ans, elle est quasiment nulle si l’on est diversifié. Le temps lisse les anomalies de marché. Les crises, aussi violentes soient-elles, ne sont que des points bas dans une tendance haussière de long terme portée par la croissance mondiale.

C’est pourquoi l’analyse comparative doit toujours se faire avec une vision de tunnel. Ne regardez pas le prix de vos parts tous les jours. Regardez la tendance sur 5, 10 ou 20 ans. En 2026, nous avons la chance d’avoir des historiques de données très profonds qui prouvent que la patience est toujours récompensée. Pour optimiser cette approche, il est possible d’utiliser des simulateurs SCPI performants qui projettent ces effets de capitalisation sur le long terme. Cela aide à rester serein lors des tempêtes passagères, car on sait où l’on va.

Enfin, le réinvestissement permet de lisser son prix de revient. En investissant régulièrement, vous achetez plus de parts quand les prix sont bas et moins quand ils sont hauts. C’est une technique redoutable pour optimiser sa performance financière globale sans essayer de deviner le meilleur moment pour entrer sur le marché (le fameux « market timing » que même les experts ratent souvent). La régularité bat la clairvoyance neuf fois sur dix. C’est une leçon que 50 ans d’histoire ont gravée dans le marbre de la finance comportementale.

L’effet de levier : le turbo de l’investisseur malin

Il existe un domaine où la SCPI surpasse presque tous les autres placements : la capacité à être financée à crédit. Vous ne pouvez pas emprunter 200 000 € à votre banque pour acheter de l’or ou des actions volatiles. En revanche, pour de l’immobilier, fût-il sous forme de parts de SCPI, les banques sont beaucoup plus enclines à prêter. C’est ce qu’on appelle l’effet de levier. C’est l’outil qui permet d’accélérer massivement la création de patrimoine en utilisant l’argent des autres pour s’enrichir. 🔧

Le principe est simple : vous empruntez à un taux X pour investir dans un support qui rapporte Y. Si Y est supérieur à X, la différence travaille pour vous. Mais ce n’est pas tout ! Vous profitez du rendement sur la totalité de la somme investie, et non pas seulement sur votre apport personnel. Sur 50 ans, l’effet de levier a permis à des foyers modestes de se constituer des patrimoines immobiliers qu’ils n’auraient jamais pu acquérir par la seule force de leur épargne mensuelle. C’est un multiplicateur de richesse phénoménal.

En 2026, même si les conditions de crédit sont plus strictes que par le passé, le levier reste une stratégie de premier plan. L’astuce consiste à choisir des SCPI avec un fort rendement pour couvrir au maximum les mensualités du crédit. Pour les investisseurs avertis, l’utilisation de techniques comme l’usufruit de SCPI peut aussi être une manière d’optimiser sa fiscalité et son rendement immédiat. Le crédit transforme la SCPI en un véritable moteur de capitalisation forcée, où chaque mensualité remboursée augmente votre richesse nette.

Pourquoi le crédit est-il l’allié de l’immobilier ?

La banque accepte de prêter pour de la pierre car c’est un actif tangible. Elle sait que même en cas de crise, l’immeuble sera toujours là et continuera probablement de produire des loyers. Cette garantie permet d’obtenir des durées de prêt longues (15, 20 ou même 25 ans), ce qui réduit l’effort d’épargne mensuel. Sur 50 ans, ceux qui ont utilisé le crédit de manière intelligente ont vu l’inflation « grignoter » leur dette tout en voyant la valeur de leurs biens grimper. C’est le double effet Kiss-Cool de l’immobilier.

Il faut néanmoins rester prudent. Le levier augmente les gains, mais il peut aussi amplifier les pertes si le marché se retourne violemment. Cependant, la SCPI, par sa nature diversifiée, offre une sécurité que n’a pas un investissement locatif en direct. En 2026, la clé est de bien calibrer son endettement. Un conseiller financier pourra vous aider à déterminer votre capacité de levier optimale sans mettre en péril votre équilibre budgétaire. C’est un jeu de précision où chaque point de taux compte pour maximiser les rendements finaux.

En conclusion sur ce point, le levier est ce qui permet de passer de la catégorie « épargnant » à celle d' »investisseur ». C’est une étape psychologique importante. Utiliser intelligemment la dette pour acquérir des actifs productifs est l’une des leçons les plus précieuses des 50 dernières années. C’est ainsi que se bâtissent les empires familiaux, pierre après pierre, part après part, avec le soutien des institutions financières qui croient en la pérennité de l’immobilier de rendement.

La diversification : votre gilet pare-balles financier

Si l’on devait retenir un seul mot de ce demi-siècle d’histoire financière, ce serait : diversification. C’est la seule « gratuité » en finance. Elle permet de réduire le risque sans forcément sacrifier le rendement. Un investisseur qui n’aurait misé que sur les actions japonaises dans les années 80 aurait attendu des décennies pour retrouver ses fonds. Celui qui aurait tout misé sur l’immobilier parisien en 1990 aurait connu dix ans de vaches maigres. La solution ? Être partout à la fois, mais avec discernement. 🌍

Un portefeuille robuste en 2026 ressemble à une équipe de sport bien équilibrée : des attaquants pour marquer des points (les Actions), un milieu de terrain solide pour distribuer le jeu (les SCPI), et une défense de fer pour protéger les buts (l’Or et les fonds euros). Chaque classe d’actif réagit différemment aux événements mondiaux. Quand l’un baisse, l’autre stagne ou monte. Ce ballet permet de lisser la performance globale et d’éviter les sorties de route catastrophiques.

La diversification ne s’arrête pas aux classes d’actifs. Elle doit aussi être géographique. Aujourd’hui, investir uniquement en France est un risque. Le monde est vaste et les opportunités sont partout. Certaines SCPI se spécialisent désormais sur le marché européen, offrant ainsi une exposition à des économies dynamiques comme l’Allemagne, l’Espagne ou les pays nordiques. Pour découvrir comment ces stratégies s’opèrent sur le terrain, vous pouvez consulter les détails sur la SCPI européenne et la gestion locale. C’est cette ouverture qui permet de capter la croissance là où elle se trouve vraiment.

Les listes de contrôle pour une diversification réussie :

- Répartition par classe d’actifs : Ne jamais dépasser 40-50 % sur un seul type de support (Actions, SCPI, etc.). 📊

- Diversification géographique : Exposez-vous au moins à trois zones économiques différentes (Zone Euro, USA, Pays Émergents). 🌐

- Diversification sectorielle : En immobilier, mixez bureaux, commerces, santé et logistique. 🏥

- Temporalité : Investissez de manière progressive pour ne pas entrer au sommet d’un cycle. ⏳

- Liquidité : Gardez toujours une poche de cash ou de fonds euros disponible pour les urgences. 💧

En suivant ces principes, vous vous construisez une véritable armure. La diversification n’empêche pas de subir les baisses du marché, mais elle garantit que votre patrimoine ne sera jamais rayé de la carte. Sur 50 ans, les portefeuilles diversifiés ont toujours fini par surpasser les portefeuilles concentrés, car ils ont su survivre à toutes les époques. La survie est la condition sine qua non de la performance financière sur le très long terme.

Enfin, n’oubliez pas que la diversification s’applique aussi à la fiscalité. Utiliser différents « enveloppes » comme le PEA pour les actions, l’Assurance-vie pour la gestion souple et le compte-titres ou la détention en direct pour les SCPI permet d’optimiser la pression fiscale. C’est un aspect souvent négligé, mais qui peut faire gagner plusieurs points de rendement net par an. Une analyse comparative sérieuse doit toujours intégrer l’impact de l’impôt pour être réellement pertinente.

L’importance du conseil et de l’analyse en 2026

Le monde de 2026 est saturé d’informations. Entre les réseaux sociaux, les algorithmes de trading et les newsletters financières, l’épargnant peut vite se sentir submergé. Pourtant, l’accès à la donnée ne remplace pas le diagnostic. C’est là qu’intervient le rôle crucial du conseiller financier. Investir dans une SCPI ou choisir un panier d’actions ne se résume pas à cliquer sur un bouton. Cela demande une compréhension fine de vos objectifs de vie, de votre tolérance au risque et de votre situation familiale. 💼

Un conseiller agit comme un garde-fou. Il est celui qui vous empêche de vendre vos actions au plus bas pendant une panique boursière, et celui qui vous aide à dénicher les pépites immobilières avant qu’elles ne soient sous le feu des projecteurs. Par exemple, comprendre les subtilités d’un rapport trimestriel, comme celui de la SCPI Iroko Atlas, demande une expertise technique que tout le monde n’a pas le temps d’acquérir. Le conseil apporte cette couche d’intelligence nécessaire pour transformer une simple épargne en une stratégie de conquête.

De plus, l’accompagnement personnalisé permet d’adapter votre stratégie au fil du temps. Votre profil d’investisseur à 30 ans n’est pas le même qu’à 55 ans. À l’aube de la retraite, on privilégiera les revenus réguliers des SCPI et la sécurité de l’assurance-vie. En début de carrière, on pourra se permettre d’être plus agressif sur les actions pour maximiser la croissance. Cette gestion dynamique est la clé d’un investissement réussi sur un demi-siècle. Ne restez pas seul face à vos écrans, l’humain reste au cœur de la finance réussie.

Utiliser les outils technologiques au service du patrimoine

Si le conseil humain est primordial, il s’appuie aujourd’hui sur des outils technologiques de pointe. En 2026, nous disposons de simulateurs capables d’agréger des milliers de données historiques pour tester la résistance de votre portefeuille face à différents scénarios de crise. Ces outils permettent de visualiser l’impact des frais, de la fiscalité et de l’inflation avec une précision chirurgicale. Sur sepia-investissement.fr, vous pouvez accéder à des simulateurs SCPI qui vous aideront à projeter vos futurs revenus locatifs en quelques clics.

La technologie permet aussi une plus grande réactivité. Être informé en temps réel d’une opportunité sur un nouveau fonds ou d’une revalorisation de prix de part est un avantage compétitif majeur. L’investisseur moderne est un investisseur hybride : il utilise la puissance de la tech pour l’analyse et la sagesse de l’expert pour la décision. C’est ce cocktail qui permet d’aller chercher les meilleurs rendements tout en maîtrisant son exposition globale aux marchés.

Pour conclure cette section, rappelez-vous que le coût d’un bon conseil est souvent bien inférieur au coût d’une erreur stratégique majeure. Se tromper de véhicule d’investissement ou rater un virage fiscal peut coûter des années de performance. Investir sur soi et sur son accompagnement est sans doute le placement qui offre le meilleur retour sur investissement à long terme. La performance financière est une science, mais c’est aussi un art qui se peaufine avec l’expérience et l’expertise.

Construire demain sur les leçons d’hier

Que nous disent ces 50 ans d’histoire ? Ils nous disent que le monde change, mais que les principes fondamentaux de l’enrichissement restent immuables. La croissance des entreprises (Actions) et la valeur de l’usage immobilier (SCPI) sont les deux piliers sur lesquels reposent les plus grandes fortunes mondiales. L’Or et l’assurance-vie sont là pour veiller au grain et assurer que le navire ne coule pas lors des tempêtes. En 2026, nous avons la chance d’avoir le recul nécessaire pour comprendre que le succès ne dépend pas de la chance, mais de la méthode. 🏛️

L’analyse comparative que nous avons menée montre que chaque actif a sa place et son moment de gloire. Le plus difficile n’est pas de trouver le « meilleur » placement, mais de construire l’assemblage qui vous correspond. La richesse est un marathon, pas un sprint. Ceux qui ont commencé en 1975 avec discipline sont aujourd’hui les gagnants. Pour vous, l’aventure peut commencer dès maintenant. Avec les bons outils, la bonne dose de diversification et un moral d’acier, les 50 prochaines années peuvent être tout aussi fructueuses.

Prenez le temps de définir vos priorités. Voulez-vous des revenus immédiats ? Préparer votre retraite ? Transmettre un capital à vos enfants ? Chaque objectif appelle une réponse spécifique. En 2026, les opportunités n’ont jamais été aussi nombreuses, que ce soit dans l’immobilier innovant ou dans les marchés boursiers mondiaux. La clé est de passer à l’action. L’inertie est le plus grand ennemi de votre patrimoine. En attendant le « moment parfait », on laisse souvent passer les plus belles années de capitalisation.

Enfin, gardez toujours à l’esprit que l’investissement est une aventure humaine. Derrière les chiffres, il y a des projets, des rêves et une volonté de sécuriser l’avenir de ceux que l’on aime. C’est cette dimension qui donne tout son sens à la recherche de rendements. La finance n’est qu’un outil au service de votre liberté. Alors, informez-vous, formez-vous, et entourez-vous des meilleurs pour faire fructifier votre travail et votre épargne.

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de valider la cohérence de votre stratégie avec votre situation personnelle et vos objectifs de long terme.

[…] Il est important de ne pas se limiter à un seul de ces critères, mais de les considérer dans leur ensemble pour avoir une vue d’ensemble du potentiel de croissance d’une entreprise. Une approche équilibrée est souvent la clé pour des prises de décision éclairées. Pour une approche plus diversifiée, on peut aussi s’interroger sur l’équilibre entre différentes classes d’actifs, comme expliqué dans cet article sur SCPI, Or ou Actions : quel rendement privilégier ?. […]