Les taux de crédit immobilier en 2026 : un plateau d’argent aux reflets trompeurs

Le paysage financier de cette année 2026 ressemble à une mer d’huile après une tempête mémorable. Les observateurs attentifs auront remarqué que le taux d’intérêt moyen s’est installé confortablement autour des 3,20 %. C’est une nouvelle qui redonne le sourire à bien des ménages, car nous sommes loin des pics d’incertitude qui ont marqué les années précédentes. Cette accalmie, orchestrée de main de maître par les autorités monétaires européennes, semble offrir un terrain de jeu idéal pour concrétiser ses projets de vie. Pourtant, ne vous y trompez pas : ce calme apparent n’est pas synonyme d’un retour à l’abondance facile. 🎢

Imaginez un instant la famille Martin, qui scrute les annonces depuis des mois. Pour eux, voir les barèmes se stabiliser est une véritable bouffée d’oxygène. Ils peuvent enfin sortir leurs calculettes sans craindre que le résultat ne soit obsolète le lendemain matin. Mais attention, cette stabilité est qualifiée de « fragile » par les experts du secteur. Pourquoi ? Parce que les banques, échaudées par les crises passées, ont transformé leur manière de prêter. Le financement n’est plus distribué à la volée, mais accordé avec une précision chirurgicale. On ne prête plus sur une simple promesse d’avenir, mais sur une solidité financière immédiate et indiscutable.

Pour naviguer sereinement dans ces eaux claires mais potentiellement profondes, il est crucial de s’appuyer sur un conseil et accompagnement de qualité. En effet, un taux stable ne signifie pas que toutes les portes sont ouvertes. Les établissements de crédit ont affiné leurs algorithmes de risque, et le moindre grain de sable dans un dossier peut faire dérailler une demande de crédit immobilier. C’est ici que l’accompagnement personnalisé prend tout son sens : il s’agit de polir chaque facette de son profil pour briller lors du passage en comité de crédit.

Le mirage des chiffres et la réalité du terrain

Si le chiffre de 3,20 % brille comme un phare dans la nuit, il cache une disparité de situations assez incroyable. En 2026, la différenciation est le maître-mot. Un profil présentant un apport conséquent pourra peut-être gratter quelques points de base, tandis qu’un dossier plus « juste » devra se contenter d’un taux plus élevé, s’il n’essuie pas un refus poli. Cette stabilité trompeuse incite parfois à la passivité, ce qui est une erreur stratégique majeure. Les fenêtres de tir sont précises et exigent une réactivité exemplaire.

Il est aussi intéressant de noter que le marché immobilier lui-même a intégré ces nouveaux taux. Les vendeurs sont devenus plus raisonnables, comprenant que les acheteurs ne disposent plus du « levier infini » d’autrefois. On assiste donc à une forme de normalisation où chaque euro emprunté doit être justifié par une utilité réelle et une capacité de remboursement en béton armé. C’est une ère de maturité collective, mais qui ne pardonne aucun amateurisme dans la gestion de ses finances personnelles.

Enfin, n’oublions pas que les banques utilisent cette période de stabilité pour reconstituer leurs marges. Elles ne sont plus dans une course effrénée au volume, mais dans une quête de qualité. Chaque nouveau prêt est scruté sous l’angle de la rentabilité globale pour l’établissement. Cela signifie que pour obtenir le meilleur traitement, il faut souvent envisager une relation globale avec sa banque, incluant d’autres produits d’épargne ou d’assurance. C’est un jeu de négociation permanent où la confiance se gagne avec des chiffres froids et une vision à long terme.

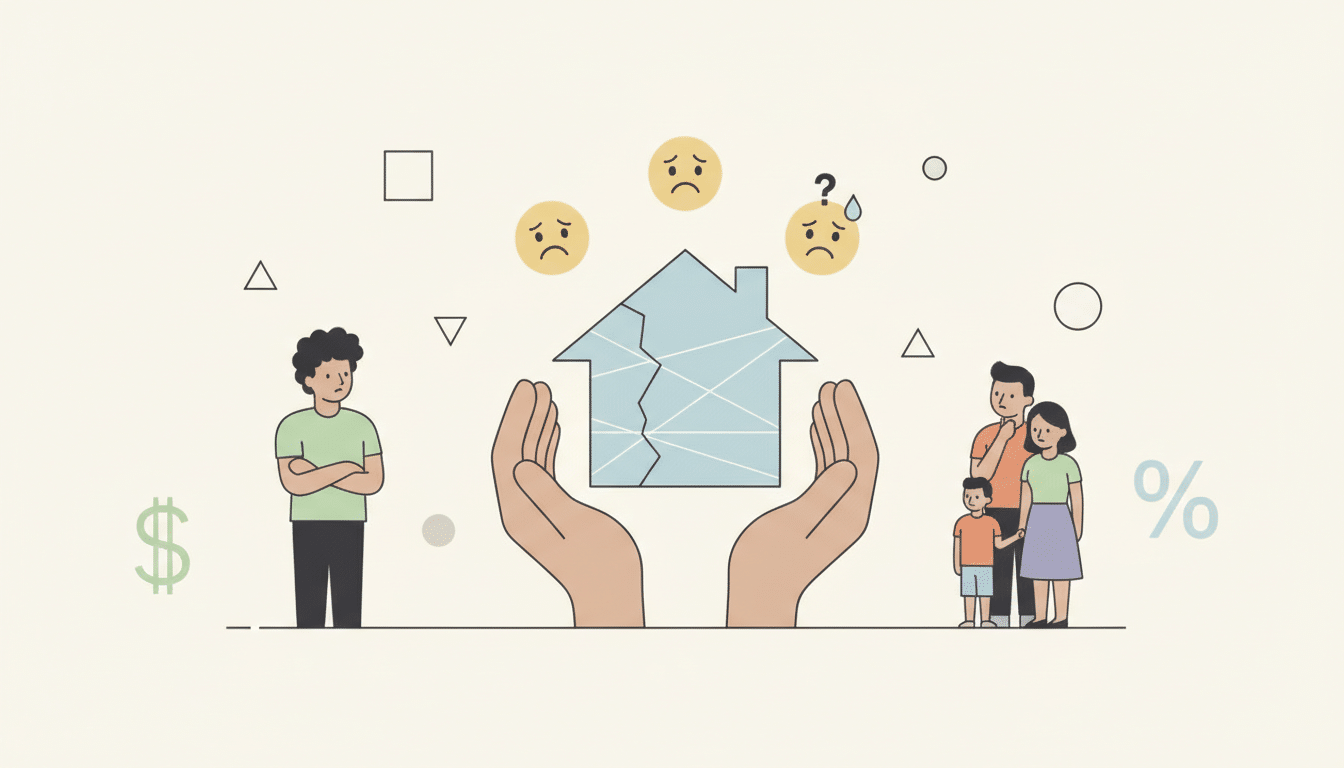

L’illusion de la facilité : pourquoi la stabilité trompeuse des barèmes masque une rigueur accrue

On pourrait croire que lorsque les taux ne bougent plus, le plus dur est fait. Quel doux rêve ! En réalité, cette stabilité trompeuse agit comme un voile pudique sur un durcissement drastique des conditions d’octroi. Les banques françaises, en cette année 2026, sont devenues des forteresses de prudence. Elles ont parfaitement intégré que la précarité financière peut frapper n’importe quel emprunteur si le montage initial est trop tendu. Par conséquent, les exigences en termes de garanties n’ont jamais été aussi élevées.

Le point qui surprend souvent les candidats à l’accession, c’est la manière dont leur banque dissèque leurs habitudes de consommation. On ne regarde plus seulement le salaire net, mais le comportement bancaire sur les douze derniers mois. Un abonnement de sport jamais utilisé ? Des commandes de repas à domicile un peu trop fréquentes ? Pour un analyste crédit, ce sont des signaux faibles d’une gestion qui pourrait être optimisée. Pour comprendre comment ces critères impactent votre dossier, il est utile de voir comment votre banque détermine le taux d’intérêt en fonction de votre profil spécifique.

Cette rigueur accrue se traduit également par une surveillance quasi obsessionnelle du reste à vivre. Le fameux taux d’endettement plafonné à 35 % n’est qu’une base de discussion. En 2026, si votre reste à vivre est jugé insuffisant pour faire face à l’inflation persistante des produits de consommation courante, votre projet peut être recalé même si vous respectez les critères du HCSF. C’est une approche holistique de la santé financière qui prévaut désormais dans tous les comités de crédit de l’hexagone. ⚖️

La fin de l’insouciance pour les investisseurs

Les investisseurs locatifs sont sans doute ceux qui ressentent le plus violemment cette mutation du marché. Finie l’époque où l’on pouvait enchaîner les acquisitions avec un apport minimal. Aujourd’hui, pour espérer un financement attractif, il faut montrer patte blanche et souvent mobiliser une épargne de précaution importante. Les banques craignent les vacances locatives et les impayés, surtout dans un contexte économique où le pouvoir d’achat des locataires est parfois mis à rude épreuve. Chaque projet est passé au crible de la rentabilité nette-nette.

Cela dit, cette rigueur a un côté positif : elle assainit le marché. Les projets qui voient le jour en 2026 sont intrinsèquement plus solides. On ne construit plus sur du sable, mais sur des fondations financières éprouvées. Pour l’emprunteur, c’est aussi une protection. Certes, c’est frustrant de se voir refuser un prêt, mais c’est parfois préférable à une situation de surendettement quelques années plus tard. La banque joue ici son rôle de garde-fou, même si elle le fait aussi pour protéger ses propres intérêts.

L’astuce en 2026 consiste à préparer son dossier comme on prépare une compétition sportive. Il faut s’entraîner à épargner, à réduire ses charges inutiles et à documenter chaque rentrée d’argent. Un dossier « propre » et bien présenté est un avantage concurrentiel majeur. Dans un monde où tout semble stable, c’est la capacité à rassurer le prêteur qui fait toute la différence. La stabilité des taux n’est que la scène ; la véritable pièce de théâtre se joue dans les coulisses de l’analyse de risque.

La psychologie de l’emprunteur stratège : naviguer dans le marché immobilier sans boussole cassée

En 2026, l’acheteur immobilier a bien changé de visage. On a laissé au vestiaire l’achat impulsif dicté par la peur de voir les taux s’envoler. Aujourd’hui, l’acheteur est un fin stratège qui prend son temps. Il sait que le marché immobilier a retrouvé un équilibre et que la précipitation est souvent mauvaise conseillère. Cette nouvelle psychologie est marquée par une volonté farouche de sécuriser son patrimoine sur le long terme, en anticipant tous les scénarios possibles de la vie.

Cette maturité se manifeste par une demande croissante de clauses de modularité dans les contrats de prêts immobiliers. Les emprunteurs veulent pouvoir moduler leurs échéances à la hausse comme à la baisse, ou même suspendre leurs paiements en cas d’imprévu. Ils ont compris que leur capacité de remboursement n’est pas une donnée figée, mais un flux qui peut varier. Cette agilité est devenue un critère de choix au moins aussi important que le taux lui-même. C’est une véritable gestion de risque personnalisée qui s’opère au moment de la signature. 🧠

Les familles comme les investisseurs cherchent désormais des biens « résilients ». Qu’est-ce qu’un bien résilient en 2026 ? C’est un logement qui saura garder sa valeur malgré les changements climatiques, les évolutions du travail (comme le télétravail massif) et les contraintes énergétiques. On n’achète plus seulement des mètres carrés, on achète une assurance pour l’avenir. Cette réflexion stratégique réduit drastiquement les risques immobiliers de moins-value à la revente, une hantise qui a fait son grand retour dans l’esprit des Français.

L’importance de la visibilité sur le long terme

Cette approche stratégique pousse également les acheteurs à s’intéresser de plus près aux mécanismes complexes du crédit. On ne signe plus un contrat de vingt pages sans l’avoir lu et compris. Les emprunteurs interrogent leurs conseillers sur le coût total du crédit, sur l’impact des intérêts intercalaires ou sur les pénalités de remboursement anticipé. C’est une excellente nouvelle pour la santé financière du pays, car des citoyens informés font des choix plus judicieux et moins risqués.

De plus, la notion de « patrimoine global » prend tout son sens. On ne regarde plus son achat immobilier de manière isolée, mais en cohérence avec ses autres investissements. Est-il judicieux de mettre tout son apport dans sa résidence principale ? Ou vaut-il mieux en garder une partie pour investir dans des actifs plus liquides ? Cette réflexion globale est le signe d’une éducation financière qui progresse. L’immobilier reste la pierre angulaire, mais il s’intègre désormais dans une architecture plus complexe et mieux équilibrée.

Enfin, le rapport au temps a évolué. On n’achète plus pour revendre dans trois ans avec une plus-value automatique. On achète pour se loger sur une décennie ou pour se constituer une rente pour la retraite. Ce retour aux fondamentaux stabilise les prix et limite les bulles spéculatives. En 2026, être propriétaire est redevenu un acte de bâtisseur, réfléchi et assumé, loin de l’hystérie collective qui pouvait parfois régner par le passé. C’est une forme de sérénité retrouvée, même si elle demande un effort intellectuel plus intense au départ.

La forteresse bancaire et la sélection naturelle : comprendre les nouveaux critères d’endettement

Entrer dans une banque en 2026 pour solliciter un crédit immobilier, c’est un peu comme tenter d’intégrer un club très privé. Les critères de sélection ont muté pour devenir une véritable « sélection naturelle » financière. Le financement est désormais réservé à ceux qui peuvent prouver une gestion irréprochable de leur budget. Le niveau d’endettement est certes surveillé, mais c’est surtout la régularité et la provenance des revenus qui font la différence dans le score final de l’emprunteur.

Le point le plus sensible de cette année reste l’apport personnel. Les banques ont quasiment banni le financement à 100 %. Sans une mise de fonds minimale de 10 %, couvrant au moins les frais de notaire et de garantie, le dossier a peu de chances d’aboutir. Idéalement, un apport de 20 % est devenu la norme pour débloquer les conditions les plus avantageuses. Cela crée une barrière à l’entrée certaine pour les jeunes actifs, mais cela garantit aussi que chaque propriétaire possède une part réelle de son logement dès le premier jour. 🏰

Voici une liste des critères qui font aujourd’hui pencher la balance en votre faveur :

- ✅ Un apport personnel couvrant au moins 15 % du prix total.

- ✅ Une épargne de précaution résiduelle après l’achat (le fameux « matelas »).

- ✅ Une stabilité professionnelle démontrée sur au moins trois ans.

- ✅ Un comportement bancaire exemplaire (zéro découvert sur les 12 derniers mois).

- ✅ Un projet immobilier cohérent avec le marché local.

L’analyse comportementale, le nouvel outil des banquiers

Au-delà des chiffres, c’est votre comportement qui est jugé. En 2026, les banques utilisent des outils d’analyse de données pour comprendre vos flux financiers. Elles apprécient les profils qui savent épargner régulièrement, même de petites sommes. Cela prouve votre capacité de remboursement future et votre discipline. À l’inverse, des revenus élevés mais intégralement consommés chaque mois peuvent être perçus comme un risque. La banque se demande : « Si un imprévu survient, ce client saura-t-il ajuster son train de vie ? »

Cette sélection naturelle a aussi un impact sur le type de biens financés. Les banques sont de plus en plus réticentes à prêter pour des logements situés dans des zones en perte de vitesse économique ou présentant des risques naturels accrus. Elles font leur propre étude de marché avant de valider votre crédit immobilier. C’est une forme de double validation : si la banque accepte de vous suivre, c’est qu’elle croit aussi à la valeur de votre investissement sur le long terme. C’est un gage de sécurité supplémentaire pour vous, même si le processus est parfois laborieux.

Pour franchir ces murailles, la préparation est votre meilleure alliée. Ne vous présentez pas à votre conseiller les mains dans les poches. Arrivez avec un dossier structuré, des simulations déjà réalisées et une connaissance parfaite de votre budget. Montrez que vous êtes le maître de vos finances. En 2026, le banquier n’est plus un simple distributeur d’argent, c’est un partenaire qui a besoin d’être rassuré par votre professionnalisme en tant qu’emprunteur. C’est à ce prix que vous obtiendrez les clés de votre futur chez-vous.

Le Diagnostic de Performance Énergétique (DPE) : le nouveau juge de paix du financement immobilier

Si vous pensez que seul votre salaire compte pour obtenir vos prêts immobiliers, détrompez-vous ! En 2026, les lettres de l’alphabet (A, B, C…) qui classent les logements selon leur gourmandise énergétique sont devenues aussi importantes que votre fiche de paie. Le DPE est le nouveau juge de paix. Un logement classé G ou F est désormais regardé avec une méfiance extrême par les services de risques des banques. Pourquoi ? Parce qu’un logement énergivore représente une menace directe sur votre capacité de remboursement future, entre factures de chauffage explosives et travaux de rénovation obligatoires.

Les établissements de crédit intègrent désormais le coût des travaux de rénovation énergétique directement dans le plan de financement. Si vous achetez une « passoire thermique », la banque vous demandera souvent de prévoir un budget travaux conséquent, ce qui peut augmenter votre endettement global. À l’inverse, acquérir un logement bien classé (A ou B) peut vous permettre de bénéficier de « prêts verts » avec des conditions préférentielles. C’est une incitation forte à se tourner vers la qualité environnementale pour éviter toute précarité financière liée à l’énergie. 🌿

Cette tendance modifie profondément le marché immobilier. On observe une décote significative sur les biens mal classés, ce qui peut représenter une opportunité pour les bricoleurs avertis, à condition de bien maîtriser son budget rénovation. Les banques encouragent d’ailleurs l’utilisation de simulateurs spécialisés pour évaluer le gain énergétique après travaux. Pour ceux qui s’intéressent à l’impact de ces critères sur les investissements collectifs, la lecture sur la pierre-papier et la stabilité économique offre des perspectives passionnantes.

La valeur verte : une assurance contre les risques immobiliers

La « valeur verte » n’est plus un concept abstrait, c’est une réalité comptable. Un logement économe se revend mieux et plus vite. Les banques l’ont bien compris : c’est pour elles une garantie supplémentaire en cas de revente forcée. Elles sont donc beaucoup plus enclines à prêter sur de longues durées pour des biens performants. C’est un cercle vertueux : vous payez moins de charges, votre bien prend de la valeur, et votre banque dort sur ses deux oreilles. Tout le monde y gagne, sauf peut-être ceux qui s’obstinent à ignorer la transition écologique.

Pour les propriétaires actuels qui souhaitent renégocier leur crédit immobilier, le passage par la case rénovation est souvent un préalable indispensable. Améliorer le DPE de son bien peut être l’argument massue pour obtenir une baisse de taux ou de meilleures conditions d’assurance. C’est un levier de négociation puissant qui prouve votre volonté de maintenir la valeur de votre patrimoine. En 2026, l’immobilier et l’énergie sont deux faces d’une même pièce qu’il faut savoir manipuler avec soin.

Enfin, n’oublions pas les aides de l’État qui viennent épauler ces projets. MaPrimeRénov’ et d’autres dispositifs locaux sont souvent mobilisables et peuvent réduire le montant de l’emprunt nécessaire. Bien imbriquer ces aides dans son montage financier demande une certaine expertise, mais le jeu en vaut la chandelle. Un logement bien rénové en 2026 est la meilleure défense contre l’obsolescence immobilière et les mauvaises surprises financières. C’est un investissement intelligent qui rapporte chaque mois, directement sur votre facture d’électricité.

L’assurance de prêt et les leviers de négociation : débusquer la précarité financière cachée

Trop souvent, les emprunteurs se focalisent uniquement sur le taux nominal de leur crédit immobilier, oubliant que le véritable coût est niché dans le TAEG (Taux Annuel Effectif Global). En 2026, l’assurance emprunteur est devenue le terrain de bataille favori des économies substantielles. Grâce aux évolutions législatives successives, le marché est plus ouvert que jamais, permettant de faire jouer la concurrence à tout moment. Ne pas s’en préoccuper, c’est accepter une forme de précarité financière invisible qui grignote votre budget mois après mois.

Saviez-vous qu’une assurance déléguée peut parfois diviser par deux la mensualité dédiée à la protection de votre prêt ? Pour un jeune couple en bonne santé, cela représente des milliers d’euros d’économies sur la durée totale du financement. C’est de l’argent qui peut être réinvesti ailleurs ou servir de marge de sécurité. En 2026, être un emprunteur malin, c’est savoir dire « non » au contrat de groupe de sa banque pour aller chercher une couverture sur mesure et plus abordable chez un assureur spécialisé. 🩺

Cette optimisation ne doit cependant pas se faire au détriment de la protection. Les garanties doivent être examinées à la loupe : incapacité de travail, invalidité, décès… Dans un monde où les parcours professionnels sont moins linéaires, avoir une assurance solide est une sécurité indispensable pour maintenir sa capacité de remboursement en cas de coup dur. C’est un équilibre subtil à trouver entre coût et couverture, un exercice où le conseil d’un expert financier est inestimable pour éviter les risques immobiliers liés aux accidents de la vie.

Les nouveaux services de la banque : plus qu’un simple taux

En réponse à cette concurrence sur l’assurance, les banques tentent de se réinventer en proposant des services à valeur ajoutée. Conciergerie immobilière, aide à la gestion locative, outils de suivi patrimonial… Elles cherchent à devenir des partenaires de vie plutôt que de simples bailleurs de fonds. Pour l’emprunteur, c’est une opportunité de négocier un « package » global. Parfois, accepter l’assurance de la banque peut permettre d’obtenir une baisse significative du taux nominal, rendant l’opération globalement intéressante.

Il est également crucial de surveiller les clauses de remboursement anticipé. Dans un contexte de stabilité trompeuse, vous pourriez être tenté de revendre votre bien plus tôt que prévu pour profiter d’une opportunité. Avoir négocié la suppression des indemnités de remboursement anticipé (IRA) est alors un avantage majeur. Chaque ligne du contrat est un levier de négociation. En 2026, la flexibilité a un prix, mais elle offre une liberté de mouvement qui n’a pas d’égale pour gérer ses actifs avec agilité.

Enfin, n’oubliez pas que votre profil de santé et votre mode de vie impactent directement ces coûts. Les non-fumeurs et les sportifs bénéficient de tarifs ultra-compétitifs. C’est une forme de récompense pour une vie saine. À l’inverse, certaines professions à risques ou activités sportives extrêmes demandent des contrats spécifiques. Prenez le temps de comparer les offres sérieusement. Une économie de 30 euros par mois sur l’assurance semble dérisoire, mais sur 20 ans, c’est le prix d’une belle voiture ou d’une rénovation de cuisine. Ne laissez pas cet argent sur la table par simple flemme administrative !

L’alternative de la pierre-papier : quand les SCPI bousculent les codes de l’investissement

Parfois, le parcours du combattant pour obtenir des prêts immobiliers classiques semble trop ardu ou ne correspond pas à vos objectifs de diversification. C’est là que les SCPI (Sociétés Civiles de Placement Immobilier) entrent en scène de manière fracassante en 2026. La « pierre-papier » permet d’investir dans l’immobilier tertiaire, commercial ou de santé sans les tracas de la gestion directe. C’est une solution élégante pour contrer la précarité financière en mutualisant les risques sur des centaines de locataires et d’immeubles différents.

L’avantage majeur en 2026, c’est que l’on peut toujours utiliser l’effet de levier du crédit pour acquérir des parts de SCPI. Les banques apprécient ce type de dossiers car le risque est dilué. Contrairement à un studio où un locataire qui ne paie plus met en péril tout votre plan de financement, la SCPI vous assure des revenus réguliers issus d’un parc immobilier immense. C’est une stratégie de crédit immobilier particulièrement prisée par ceux qui veulent se constituer un complément de retraite sans les soucis de travaux ou de copropriété. 🏢

De plus, le marché des SCPI s’est digitalisé à l’extrême. On peut désormais suivre ses investissements en temps réel sur des applications dédiées. Pour les investisseurs qui cherchent de nouvelles opportunités, il est intéressant de regarder du côté des SCPI en phase d’acquisition, qui profitent de la correction actuelle des prix pour acheter des actifs à des rendements très attractifs. C’est une manière intelligente de profiter de la stabilité des taux pour bâtir un patrimoine solide et diversifié.

Diversification et rendement dans un monde changeant

Les SCPI de 2026 ne se limitent plus aux bureaux parisiens. Elles investissent dans les centres de données, les cliniques, les entrepôts logistiques liés au commerce en ligne, ou encore dans l’immobilier résidentiel européen. Cette diversification géographique et sectorielle est un bouclier contre les crises locales. Si un secteur souffre, les autres compensent. C’est cette stabilité intrinsèque qui séduit tant les épargnants français en quête de sens et de sécurité pour leur argent.

Il existe aussi des SCPI thématiques qui répondent aux enjeux de société : éducation, environnement, santé de proximité. En investissant vos économies (ou votre crédit) dans ces véhicules, vous participez au financement de l’économie réelle tout en percevant des dividendes. C’est un investissement « utile » qui trouve un écho particulier dans les aspirations des investisseurs d’aujourd’hui. Les rendements, bien que variables, restent historiquement supérieurs aux placements monétaires classiques, surtout dans ce contexte de taux d’intérêt stabilisés.

Toutefois, restez vigilants. Comme pour tout investissement, il faut regarder les frais de souscription, la qualité des gestionnaires et l’historique des performances. Ne mettez pas tous vos œufs dans le même panier, même s’il s’agit de pierre-papier. L’idéal est de combiner plusieurs SCPI pour obtenir une exposition maximale. En 2026, l’agilité est la clé : savoir passer de l’immobilier physique à la pierre-papier en fonction de ses besoins et des opportunités du marché est le signe d’une stratégie patrimoniale accomplie et résiliente.

Anticiper les risques financiers de demain : l’intelligence territoriale comme bouclier

Naviguer dans les prêts immobiliers en 2026 demande d’avoir un coup d’avance sur les courants invisibles de l’économie. La stabilité trompeuse actuelle ne doit pas masquer les mutations profondes du territoire français. L’une des clés pour éviter les risques immobiliers majeurs est de pratiquer ce qu’on appelle l’intelligence territoriale. Les grandes métropoles ne sont plus les seuls eldorados ; des villes moyennes bien connectées tirent leur épingle du jeu grâce à une qualité de vie supérieure et des prix encore abordables.

Acheter un bien aujourd’hui, c’est parier sur l’attractivité d’un quartier ou d’une région à l’horizon 2035. Les critères ont changé : la proximité d’une gare TGV, la qualité de la couverture 5G/6G et la présence d’infrastructures de santé sont devenues des priorités absolues. Si vous achetez dans une zone en déclin, vous risquez une érosion lente mais certaine de votre capital, rendant votre endettement pesant au fil des années. À l’inverse, miser sur une zone en plein renouveau, c’est s’assurer une valorisation qui facilitera grandement une future revente ou une renégociation de prêt. 📍

L’intelligence territoriale consiste aussi à surveiller les plans d’urbanisme locaux. Une nouvelle ligne de tramway ou l’implantation d’un pôle universitaire peuvent transformer un quartier en quelques années. Pour un emprunteur, c’est l’assurance que sa capacité de remboursement sera préservée par la valeur intrinsèque de son bien. C’est cette vision de « bon père de famille » qui, couplée à un financement maîtrisé, permet de traverser toutes les tempêtes économiques sans encombre. La pierre reste une valeur refuge, à condition de savoir sur quel terrain on la pose.

L’art de mixer les aides et les financements

En 2026, l’ingénierie financière est à la portée de tous ceux qui s’en donnent la peine. Pour optimiser son projet, il faut savoir jongler avec les différents dispositifs : Prêt à Taux Zéro (PTZ) pour les zones tendues, aides locales à l’accession, prêts employeurs (Action Logement)… Cet assemblage de briques financières permet de réduire le coût global du crédit et d’améliorer son profil aux yeux des banques. C’est une véritable stratégie de « mix-énergétique » appliqué au portefeuille.

Enfin, n’oubliez jamais que l’immobilier est un projet à long terme. Ne vous laissez pas griser par un taux attractif si le projet global ne fait pas sens pour votre vie. La sérénité financière vient de l’adéquation entre vos envies, vos moyens et la réalité du marché. Soyez audacieux dans vos rêves mais rigoureux dans vos calculs. En respectant ces quelques principes de base, vous transformerez la stabilité apparente du marché en une opportunité réelle de bâtir votre avenir sur des bases solides et durables. Le futur appartient à ceux qui préparent leur dossier avec passion et discernement ! ✨

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de valider la cohérence de votre projet avec votre situation personnelle.

Pas de commentaire