Ah, la Dette américaine ! Un sujet qui peut sembler aussi complexe qu’une partie d’échecs à mille coups, n’est-ce pas ? Mais rassurez-vous, pas besoin d’être un génie de Wall Street pour comprendre les rouages des stratégies financières mises en place. Depuis 2023, le Trésor américain, tel un chef d’orchestre discret, mène une symphonie budgétaire audacieuse. Oubliez la Réserve fédérale au premier plan, car c’est désormais le Trésor qui tire les ficelles, jonglant entre bons du Trésor à court terme (les fameux T-Bills) et rachats stratégiques de dette longue. Ce ballet financier, loin d’être une simple prouesse technique, est devenu un enjeu crucial de liquidité, influençant directement les marchés financiers et redéfinissant les règles de la gestion de la dette mondiale. Préparez-vous à plonger dans les coulisses de cette finance sophistiquée, où chaque décision du Trésor résonne comme un coup de maître… ou un pari risqué !

En bref : Ce qu’il faut retenir de la stratégie de la Dette américaine

- 🎯 Le Trésor américain a pris un rôle proactif dans la gestion de la dette depuis 2023.

- 📈 Une émission massive de T-Bills (bons du Trésor à court terme) est devenue la pierre angulaire du financement.

- 🔗 La loi GENIUS et l’essor des stablecoins alimentent une nouvelle demande structurelle pour les T-Bills.

- 🔄 Le Trésor utilise des rachats ciblés de dette longue pour améliorer la liquidité du marché et gérer la courbe des taux.

- ⚠️ Une dépendance accrue aux financements à court terme expose la Dette américaine à des risques financiers de refinancement accrus.

- 💸 Le Trésor agit de facto comme un stabilisateur des taux longs, comblant le vide laissé par la Réserve fédérale.

La Danse Complexe de la Dette Américaine : Entre T-Bills et Innovations

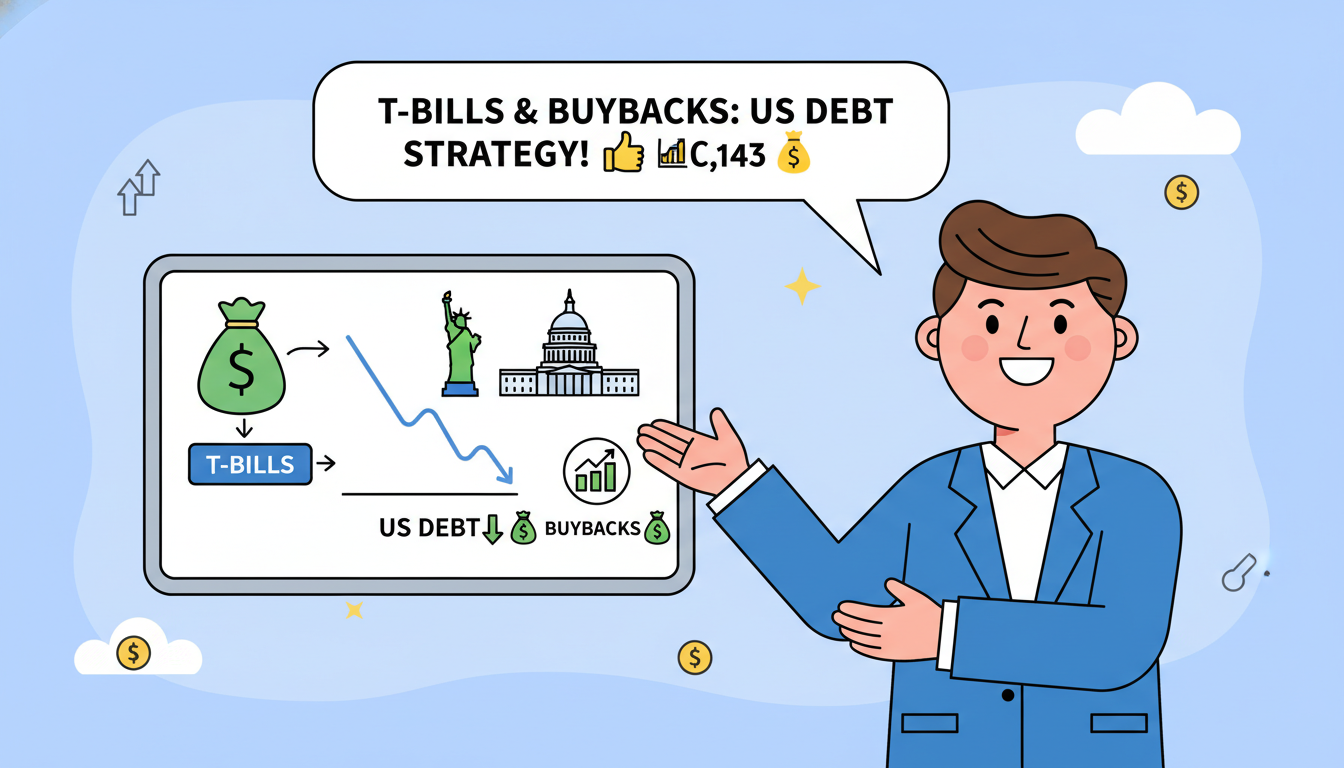

Depuis environ deux ans, le ballet financier autour de la Dette américaine a pris une tournure fascinante. Loin des débats enflammés sur la politique monétaire de la Réserve fédérale, une transformation silencieuse s’est opérée au sein du Trésor des États-Unis. Ce dernier n’est plus un simple exécutant, mais un véritable stratège qui orchestre la stabilisation de l’immense marché obligataire. Il s’agit d’une gestion de la dette d’une rare ingéniosité, mêlant un usage intensif des bons du Trésor à très court terme, les célèbres T-Bills, à des opérations de rachat ciblées sur la dette de plus longue durée. C’est une mécanique complexe, dont les répercussions se font sentir bien au-delà des salles de marché, impactant la trésorerie et les perspectives économiques.

Les T-Bills, Piliers d’une Nouvelle Ère de Financement

La première pièce de ce puzzle stratégique est l’adoption massive des T-Bills. Imaginons un instant que la nation ait une énorme tirelire à remplir : au lieu de faire de gros emprunts sur vingt ans, elle préfère maintenant demander de petits prêts sur quelques mois. Sous l’impulsion d’experts comme Scott Bessent, le Trésor a considérablement augmenté l’émission de ces titres à court terme, à tel point que près de 70 % des nouvelles dettes américaines émises au cours de l’année passée étaient des T-Bills. Mais pourquoi un tel engouement ? C’est simple : dans un contexte de taux d’intérêt élevés, cela permet de réduire le coût immédiat de l’emprunt et d’éviter de « verrouiller » des taux longs coûteux pour des décennies. Ces bons sont très prisés par les fonds monétaires, les entreprises et les banques, qui cherchent des placements sûrs et liquides. Pour une plongée plus profonde dans ces mécanismes, il est toujours bon de comprendre les dynamiques des titres du Trésor américain.

Et ce n’est pas tout ! L’adoption récente du GENIUS Act par le Sénat vient pimenter le jeu. Cette loi encadre l’émission des stablecoins, ces monnaies numériques qui maintiennent une valeur stable par rapport au dollar, en exigeant qu’elles soient entièrement garanties par des actifs sûrs, majoritairement des bons du Trésor de moins de trois mois. C’est un coup de maître ! Chaque dollar investi dans un stablecoin se transforme en un bon du Trésor, finançant directement le déficit fédéral. Des géants comme Tether et Circle détiennent ainsi plus de 130 milliards de dollars de T-Bills, devenant des acteurs incontournables des marchés financiers. Cette nouvelle forme de demande structurelle illustre bien comment la finance sophistiquée s’adapte et trouve de nouveaux relais de croissance. Les liquidités des banques américaines sont aussi scrutées de près, car leur rôle reste fondamental dans cet écosystème.

Les Revers de la Médaille : Vulnérabilité et Transformation de Maturité

Si l’on regarde attentivement, cette commodité apparente cache une transformation radicale du profil de la Dette américaine. En privilégiant les financements courts, les États-Unis doivent, de fait, refinancer une part croissante de leur dette tous les quelques mois. C’est un peu comme gérer un budget familial en ne faisant que des prêts à la consommation, plutôt qu’un prêt immobilier sur 20 ans. La part des T-Bills frôle désormais les 30 % du stock total de titres du Trésor, un niveau historiquement élevé qui pourrait même atteindre 41 % d’ici 2033 selon certains stratèges de Citigroup, même si le Trésor vise un plafond plus raisonnable de 25 %. Cette approche, bien que tactiquement astucieuse, réduit la visibilité budgétaire à long terme et rend les charges d’intérêts du gouvernement quasi proportionnelles aux décisions de la Fed concernant les taux d’intérêt. Une véritable épée de Damoclès qui plane sur la trésorerie publique !

Cette forte concentration sur la dette à court terme crée une fragilité structurelle non négligeable. Imaginez que la demande pour ces T-Bills vienne à fléchir : un retrait massif des fonds monétaires, une crise de confiance dans les stablecoins, ou même un choc réglementaire inattendu. Le Trésor pourrait se retrouver à devoir refinancer des centaines de milliards de dollars en quelques jours, sans garantie d’une intervention immédiate de la Fed. C’est ici que l’enjeu de liquidité devient criant. Contrairement à une dette longue, solidement ancrée pour des années, cette architecture repose sur une confiance continue du marché. Plus le stock de T-Bills augmente, plus le système devient sensible aux chocs externes, transformant un outil de flexibilité en une source potentielle d’instabilité. C’est une vulnérabilité de la Dette américaine qu’il convient de ne pas sous-estimer.

Les Rachats Ciblés de Dette Longue : Le Second Acte Stratégique

Mais le Trésor ne se contente pas de jongler avec les T-Bills. Il utilise un second levier, tout aussi malin : les rachats ciblés d’obligations longues sur le marché secondaire, appelés « buybacks ». Officiellement, ces opérations visent à injecter de la liquidité, à lisser le profil des échéances et à optimiser le coût de la gestion de la dette. Mais en réalité, leur rôle est bien plus profond, touchant directement à la macro-finance. Entre mai 2024 et octobre 2025, le Trésor a racheté environ 240 milliards de dollars de titres du Trésor, via plus de 90 opérations. Le programme a été étendu, ciblant de plus en plus les maturités longues, comme les segments 10-20 ans et 20-30 ans. C’est une stratégie financière proactive, visant à modérer la pression sur les taux d’intérêt à long terme sans que la Fed n’ait besoin d’intervenir directement.

Techniquement, le Trésor organise des enchères inversées : les détenteurs d’obligations proposent leurs titres à la vente. Les obligations rachetées, souvent moins liquides, sont retirées de la circulation. Ces rachats sont généralement financés par de nouvelles émissions de T-Bills, ce qui ne crée pas de monnaie. Il s’agit d’une pure gestion de la dette, distincte de la politique monétaire de la Fed. Néanmoins, ces opérations ne sont pas neutres pour les taux longs. En réduisant l’offre nette de titres à longue duration sur le marché, le Trésor exerce une pression à la baisse sur les rendements. De plus, les investisseurs qui vendent leurs obligations doivent repositionner leur capital, ce qui contribue à la compression de la prime de terme et à la stabilisation de la courbe des taux. C’est une manière élégante de gérer le marché sans faire de vagues. Une telle approche proactive du contrôle budgétaire des actifs de la Fed devient d’autant plus pertinente lorsque la banque centrale se retire.

Le Trésor, Architecte de la Courbe des Taux : Un Équilibre Délicat

Dans un contexte où la Réserve fédérale ne joue plus le rôle d’acheteur massif et systématique, le Trésor américain est devenu, de facto, l’un des principaux acteurs sur le marché des obligations d’État à long terme. Avec un programme de buybacks qui dépasse désormais les 300 milliards de dollars par an et une ouverture prévue à de nouvelles contreparties, le Trésor prouve son rôle central. C’est une finance sophistiquée à l’œuvre, permettant de piloter la courbe des taux sans message politique explicite et sans créer de stress sur les marchés financiers par une augmentation massive d’émissions longues. C’est une forme de stabilisation par la structure de l’offre, plutôt que par l’injection directe de liquidité centrale. Un vrai numéro d’équilibriste !

Cette stratégie financière repose sur un arbitrage audacieux : soulager la pression immédiate sur les taux longs et le coût de la Dette américaine, au prix d’une dépendance accrue aux marchés de financement à court terme. Tant que la demande pour les T-Bills reste robuste – alimentée par les fonds monétaires, les stablecoins et les trésoreries mondiales – le système semble stable, tel un château de cartes tenu par un fil invisible. Mais cette stabilité n’est que conditionnelle. Un affaiblissement de cette demande pourrait rapidement faire ressurgir les tensions sur les taux longs, exposant les limites d’un modèle fondé davantage sur la liquidité que sur la durabilité. Les risques de stagflation sur les marchés financiers pourraient alors devenir plus concrets. C’est une démarche qui interroge sur la pérennité des risques financiers à long terme.

Les piliers de la stratégie actuelle du Trésor américain :

- 🎯 Augmentation massive des T-Bills pour le financement à court terme, réduisant le coût immédiat de la dette.

- 🔗 Le rôle croissant des stablecoins et de la loi GENIUS, transformant la demande crypto en financement direct de la dette.

- 🔄 Utilisation stratégique des rachats (buybacks) de dette longue pour gérer la liquidité et influencer la courbe des taux.

- 📈 Impact sur les taux longs et la prime de terme sans intervention directe de la Réserve fédérale.

- ⚠️ Dépendance accrue au financement court terme, augmentant la vulnérabilité aux chocs sur la liquidité et la confiance.

Finalement, les buybacks et l’orientation vers les T-Bills du Trésor américain en 2025 ne sont plus de simples outils techniques. Ils sont devenus un levier macro-financier essentiel, une stratégie financière audacieuse pour stabiliser la courbe des taux, absorber l’excès d’offre obligataire et compenser le retrait progressif de la Fed. Ce glissement marque une évolution profonde du régime budgétaire américain, où la liquidité et l’ingénierie de marché prennent le pas sur les règles de soutenabilité traditionnelles. Tant que les marchés financiers coopèrent, l’équilibre est maintenu. Mais plus cette stratégie s’étend, plus le Trésor se positionne comme un acteur systémique, et plus les risques financiers latents deviennent difficiles à ignorer. Comprendre comment la Fed élargit son bilan pour la liquidité peut donner une perspective sur les interventions passées et futures.

Qu’est-ce qui a changé dans la gestion de la Dette américaine depuis 2023 ?

Depuis 2023, le Trésor américain a adopté une approche plus proactive, se concentrant sur les émissions massives de bons du Trésor à court terme (T-Bills) et des rachats ciblés de dette longue (buybacks), contrairement à une dépendance antérieure plus forte envers la Réserve fédérale pour la stabilisation des marchés.

Quel est le rôle des T-Bills dans la stratégie actuelle du Trésor ?

Les T-Bills sont la pierre angulaire de la nouvelle stratégie de gestion de la dette. Ils permettent de réduire le coût d’intérêt immédiat dans un environnement de taux d’intérêt élevés et bénéficient d’une demande robuste des fonds monétaires, des entreprises et des banques, ainsi que des stablecoins via le GENIUS Act.

Comment la loi GENIUS influence-t-elle le marché des bons du Trésor ?

La loi GENIUS exige que les stablecoins soient collatéralisés à 100 % par des actifs sûrs, majoritairement des bons du Trésor à court terme. Cela crée une nouvelle demande structurelle significative pour les T-Bills, transformant les émetteurs de stablecoins en financeurs indirects du déficit fédéral et contribuant à la trésorerie du pays.

Pourquoi le Trésor américain procède-t-il à des rachats de dette longue ?

Les rachats de dette longue visent officiellement à améliorer la liquidité du marché, à lisser le profil des maturités et à optimiser le coût de la dette. En pratique, ils réduisent l’offre nette de duration et exercent une pression baissière sur les rendements longs, stabilisant la courbe des taux sans intervention directe de la politique monétaire de la Fed.

Quels sont les risques liés à la nouvelle stratégie de la Dette américaine ?

La concentration sur la dette à court terme rend le système vulnérable à un risque de refinancement systémique. Un choc sur la demande de T-Bills (retrait des fonds monétaires, crise des stablecoins) pourrait forcer le Trésor à refinancer rapidement d’énormes sommes, mettant en péril l’enjeu de liquidité et exposant les limites de cette finance sophistiquée.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Prendre un RDV avec un conseiller

[…] des coûts d’exploitation qui explosent. On assiste à une véritable interrogation sur la liquidité globale disponible pour soutenir de tels projets sur le long […]