Le paysage de l’investissement immobilier a considérablement évolué, et nous voici en 2026, à une époque où l’accès à la pierre n’a jamais été aussi numérisé. 🚀

Imaginez un instant Marc, un cadre d’une quarantaine d’années, qui vient de percevoir une belle prime de fin d’année. Face à un livret A dont le taux peine à compenser l’inflation et une Bourse parfois trop capricieuse, il se tourne naturellement vers l’immobilier.

Sur son smartphone, les publicités ciblées se succèdent. D’un côté, on lui promet des rendements à deux chiffres grâce au crowdfunding immobilier sur des durées très courtes. De l’autre, on lui vante la stabilité rassurante et les revenus réguliers de la SCPI. 🏠

La promesse semble similaire : investir dans la brique avec un ticket d’entrée de quelques centaines d’euros, tout en déléguant la gestion immobilière. Pourtant, sous ce vernis marketing, ces deux véhicules n’ont absolument rien à voir.

La confusion vient d’une apparence trompeuse. Les deux solutions se revendiquent du même sous-jacent : le marché de la pierre. Dans le premier cas, on prête ses fonds pour une opération spécifique et éphémère. Dans le second, on achète une fraction d’un empire foncier destiné à être exploité sur des décennies. 🧱

C’est la différence SCPI Crowdfunding fondamentale : choisir entre être un « banquier-prêteur » ou un « propriétaire-bailleur ».

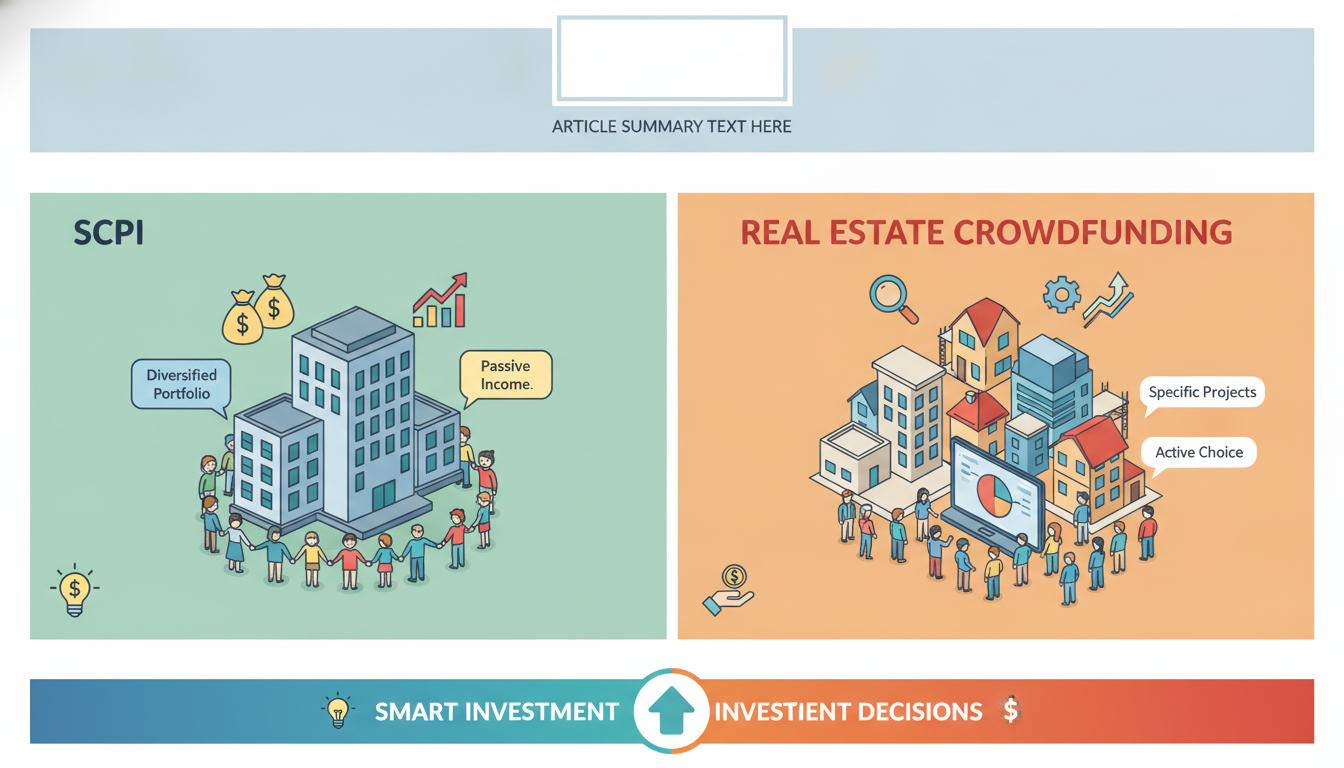

SCPI vs Crowdfunding : Devenir Propriétaire ou Simple Prêteur ?

Investir dans une SCPI (Société Civile de Placement Immobilier), c’est avant tout choisir la pérennité. En achetant des parts, l’investisseur devient associé d’une structure qui possède des dizaines, voire des centaines d’immeubles.

Cette diversification massive permet de lisser les aléas : si un locataire part, les centaines d’autres continuent de payer leur loyer. C’est un paquebot tranquille qui avance avec régularité, idéal pour une diversification patrimoniale sereine. 🚢

À l’opposé, l’investissement participatif ou collecte de fonds en ligne place l’épargnant dans la peau d’un créancier. On ne possède pas l’immeuble. On prête de l’argent à un promoteur pour qu’il réalise son projet. 🏗️

Si tout se passe bien, il rembourse avec un intérêt élevé. Si le projet capote, on est en première ligne pour subir les pertes. Pour naviguer dans ces eaux parfois troubles, un conseil et un accompagnement sur mesure sont souvent indispensables.

La SCPI, le long fleuve tranquille de l’immobilier

La SCPI ne cherche pas le « coup » financier immédiat. Son objectif est la distribution régulière de revenus, souvent trimestriels. En 2026, la gestion de ces fonds est devenue ultra-technique. 📈

Les gérants ne se contentent plus de percevoir les loyers ; ils rénovent activement les actifs pour répondre aux normes environnementales strictes, garantissant ainsi la valeur du placement immobilier sur le long terme.

L’horizon d’investissement ici est le temps long, généralement 8 à 10 ans. Les frais d’entrée, bien que réels, sont amortis par la valorisation des parts et la récurrence des dividendes. Pour simuler l’impact d’un tel projet sur un patrimoine, il est malin d’utiliser les simulateurs SCPI mis à disposition.

C’est une stratégie de « bon père de famille » modernisée, accessible même avec de petits montants. Certaines opportunités récentes, comme la SCPI Eden, montrent que le secteur sait se renouveler en ciblant des actifs d’avenir.

Les Risques Immobiliers et la Réalité du Rendement Locatif

Le promoteur immobilier est un chef d’orchestre financier. Pour lancer un chantier, il a besoin de fonds propres pour débloquer son prêt bancaire. C’est là qu’interviennent les particuliers via le crowdfunding immobilier. 🔨

En apportant ces « quasi-fonds propres », les investisseurs permettent au projet de voir le jour. En échange, ils exigent un rendement annuel souvent compris entre 8 % et 12 %. Attention, cette rémunération flatteuse cache une réalité juridique : la dette subordonnée. ⚠️

En cas de faillite du promoteur, la banque se sert en premier. Les investisseurs du crowdfunding ne récupèrent les miettes que s’il en reste. C’est un placement à haut risque qui nécessite une analyse pointue de chaque dossier. Pour ceux qui préfèrent la sécurité, explorer l’investissement immobilier d’entreprise reste une alternative plus robuste.

Fiscalité et Liquidité : Les points de vigilance

Pour choisir entre ces deux mondes, il faut regarder les chiffres en face, car le rendement locatif n’est que la moitié de l’histoire. La fiscalité et la liquidité complètent le tableau pour éviter les mauvaises surprises. 🧐

- Rendement cible : 4 % à 6 % pour la SCPI contre 8 % à 12 % pour le crowdfunding. 💰

- Risques immobiliers : Modéré et mutualisé en SCPI, élevé avec perte totale possible en crowdfunding. ⚖️

- Horizon de temps : Long terme (8-10 ans) pour la pierre-papier, court terme (12-36 mois) pour le participatif. ⏳

- Fiscalité : Revenus fonciers classiques pour la SCPI, Flat Tax (30 %) pour le crowdfunding. 📝

- Liquidité : Marché organisé pour la SCPI, capital totalement bloqué pour le crowdfunding jusqu’au terme du projet. 🔒

C’est souvent le point qui fâche : dans un projet de crowdfunding immobilier, l’argent est littéralement coulé dans le béton. Si le promoteur rencontre des retards de construction ou des difficultés de vente, les fonds peuvent rester bloqués bien plus longtemps que prévu. ⚓

Stratégie Mixte : Le Secret d’une Diversification Patrimoniale Réussie

Faut-il vraiment choisir un camp ? Absolument pas ! Les investisseurs les plus astucieux en 2026 utilisent la stratégie du « Cœur et Satellite ». 🧩

Le cœur du patrimoine doit être solide et pérenne : c’est la place de la SCPI. Elle doit représenter la majorité de l’allocation pour garantir des revenus stables et une protection contre l’inflation sur le long terme.

Le crowdfunding immobilier intervient en satellite. C’est le moteur turbo qui vient doper la performance globale du portefeuille. En diversifiant sur plusieurs projets et plateformes, on dilue le risque de défaut d’un seul promoteur. 🚀

Pour réussir cette allocation, il est crucial de s’informer sur les nouvelles opportunités. Par exemple, comprendre comment les jeunes SCPI bousculent le marché peut donner un avantage compétitif sérieux.

Qu’il s’agisse de préparer sa retraite ou de faire fructifier un capital dormant, la brique reste une valeur refuge, à condition de savoir quel mortier on utilise. Prenez le temps d’analyser vos besoins réels avant de cliquer sur « investir ».

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Pas de commentaire