Ah, l’économie américaine ! Un sujet qui passionne, surtout quand un personnage aussi haut en couleur que Donald Trump s’en mêle. Depuis son premier passage à la Maison Blanche, l’homme d’affaires n’a jamais caché son déplaisir face aux taux d’intérêt élevés. On pourrait penser à de la pure politique, une stratégie pour booster l’image ou flatter les marchés financiers. Mais si l’on gratte un peu sous le vernis, une réalité bien plus profonde et structurelle se dessine : le poids colossal de la dette américaine. En 2026, cette obsession ne relève plus d’un simple caprice présidentiel, mais d’une contrainte budgétaire qui pèse lourdement sur l’avenir économique des États-Unis.

En bref : L’énigme des taux de Trump

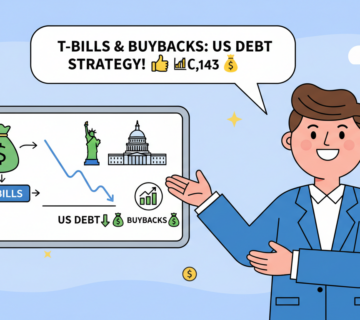

- 🇺🇸 La dette américaine dépasse les 38 000 milliards de dollars en 2026, un chiffre vertigineux.

- 💸 Le coût annuel des intérêts de cette dette a explosé, atteignant plus de 1 000 milliards de dollars, soit plus que le budget de la défense !

- 📈 Après une décennie de taux quasi nuls, la remontée des rendements depuis 2022 a transformé la dette en un problème de « flux » budgétaire immédiat.

- 🏛️ Donald Trump voit dans la baisse des taux d’intérêt la solution miracle pour alléger cette charge, soutenir la croissance économique et diluer la dette via l’inflation.

- 💲 Un dollar plus faible, conséquence des taux bas, serait également privilégié par Trump pour doper les exportations et l’industrie locale, malgré une attractivité potentiellement moindre pour les investisseurs étrangers.

- 🎯 L’indépendance de la Réserve Fédérale est mise sous pression, car chaque décision sur les taux devient un enjeu politique majeur face aux déséquilibres budgétaires.

L’énigme de la dette américaine et le tango des taux d’intérêt

Imaginez un peu le scénario : les États-Unis, locomotive de l’économie mondiale, se retrouvent avec une dette américaine fédérale qui a franchi la barre des 38 000 milliards de dollars. Pour mettre les choses en perspective, c’était la moitié il y a seulement dix ans. Ce n’est pas une simple accumulation de chiffres, mais un véritable monstre financier qui gronde. Ce niveau d’endettement, même pour une puissance comme les États-Unis, commence sérieusement à chatouiller les oreilles des décideurs. Et croyez-moi, quand la note de l’huissier dépasse le budget du Pentagone, ça fait réfléchir !

Une dette qui donne le vertige à Washington 💰

Ce qui a vraiment changé la donne depuis 2022, c’est le régime des taux d’intérêt. Après une longue période où l’argent était presque gratuit, la musique a brusquement changé. La remontée des rendements a transformé la dette d’un problème de « stock » – combien on doit – en un problème de « flux » – combien ça nous coûte chaque année. La charge d’intérêts annuelle de l’État fédéral ? Elle dépasse allègrement les 1 000 milliards de dollars en 2026. Pour vous donner une idée, en 2020, on était encore sous les 400 milliards. C’est un bond spectaculaire ! Chaque petit point de taux supplémentaire se traduit par des centaines de milliards de dollars de dépenses publiques additionnelles. C’est comme une voiture qui consomme de plus en plus d’essence, réduisant drastiquement la distance que l’on peut parcourir avec le même réservoir. Et devinez quoi ? Ces déficits massifs persistent, même quand l’économie est en pleine forme et que le marché du travail affiche une santé insolente. C’est le signe d’un déséquilibre structurel profond des finances publiques.

Quand la Réserve Fédérale est dans le viseur du Président 🎯

Face à ce casse-tête financier, Donald Trump a une cible claire : la Réserve Fédérale. Il n’a jamais caché son amour pour une politique monétaire accommodante et des taux d’intérêt bas. Pourquoi ? Parce que réduire les déficits par des hausses d’impôts ou une austérité budgétaire, c’est politiquement impopulaire et économiquement risqué. En revanche, une baisse des taux, c’est le jackpot : ça contient la charge d’intérêts, ça soutient la croissance économique et ça maintient les marchés financiers dans un climat favorable. Sans oublier la douce perspective d’une dilution progressive de la dette par l’inflation. Pour le président, c’est une équation simple, même si elle met la pression sur l’indépendance de la banque centrale. C’est un peu comme demander au chef d’orchestre de jouer une partition différente en plein concert, car le public trouve la mélodie un peu trop coûteuse. Mais n’oublions pas que la politique monétaire est un équilibre subtil qui doit jongler entre de nombreux impératifs, et pas seulement les vœux présidentiels.

Le dollar, l’inflation et la grande stratégie de Trump

L’obsession de Trump pour les taux ne s’arrête pas à la dette. Elle touche un autre pilier de l’économie mondiale : le dollar. C’est une danse complexe, où chaque pas a des conséquences planétaires. Des taux d’intérêt élevés, c’est souvent synonyme d’un dollar fort, ce qui peut sembler une bonne chose. Mais pour Trump, c’est une arme à double tranchant. Un dollar trop musclé rend les exportations américaines plus chères et moins compétitives, ce qui n’est pas idéal pour l’industrie domestique qu’il cherche tant à défendre. Il privilégie donc un dollar plus faible, quitte à ce que les bons du Trésor soient un peu moins sexy pour les investisseurs étrangers. C’est une question de priorités, où la santé de l’industrie passe avant l’attractivité à tout prix des titres de dette. C’est un peu comme choisir entre avoir une maison magnifique mais introuvable, ou une maison un peu moins flamboyante mais facile d’accès.

Un dollar sur le fil du rasoir : entre exportations et stabilité financière 📊

La relation entre les taux d’intérêt et la valeur du dollar est fondamentale. Des taux élevés attirent les capitaux étrangers, renforçant la devise. Mais cela a un coût : un solde extérieur plus fragile et une charge budgétaire accrue pour l’État. La vision de Trump est claire : mieux vaut un dollar un brin moins puissant, mais qui soutient l’emploi et la production nationale, qu’une dette américaine qui devient incontrôlable. C’est un pari risqué mais assumé, qui montre bien que pour lui, la souveraineté économique prime. Il s’agit de trouver le juste milieu pour ne pas compromettre la stabilité des taux d’intérêt à long terme US, essentielle à la confiance des marchés.

L’inflation : l’alliée silencieuse de l’endettement ? 🤫

Parlons un peu de l’inflation. Ce phénomène, souvent décrié, peut devenir une alliée inattendue quand on parle d’endettement massif. Une inflation modérée, c’est un peu comme un petit courant qui, avec le temps, érode le poids réel de la dette. Si les salaires et les revenus augmentent plus vite que la dette, le ratio dette/PIB diminue, rendant le fardeau plus supportable. C’est une stratégie de « domination fiscale » où la politique monétaire se retrouve, qu’on le veuille ou non, contrainte par les impératifs budgétaires. Lorsque la charge d’intérêts engloutit une part grandissante des recettes fiscales, chaque décision de la Réserve Fédérale devient un enjeu politique de premier plan. L’indépendance de la Fed est précieuse, mais face à l’ampleur des déséquilibres publics, sa marge de manœuvre se réduit comme peau de chagrin. C’est un véritable bras de fer invisible entre le pouvoir politique et la banque centrale, dont les répercussions se font sentir bien au-delà des frontières américaines.

Pourquoi Donald Trump est-il tant préoccupé par les taux d’intérêt ?

Son obsession pour les taux d’intérêt est directement liée à l’augmentation fulgurante de la dette américaine. Des taux élevés augmentent considérablement le coût du service de cette dette, qui dépasse désormais 1 000 milliards de dollars par an, ce qui limite les marges de manœuvre budgétaires et menace la croissance économique.

Quel est l’impact de la remontée des taux sur la dette américaine ?

Depuis 2022, la remontée des taux a transformé la dette d’un simple problème de « stock » (montant total) en un problème de « flux » (coût annuel des intérêts). Chaque point de taux supplémentaire se traduit par des centaines de milliards de dollars de dépenses publiques additionnelles, forçant l’État à emprunter toujours plus pour couvrir ces coûts.

Comment Donald Trump espère-t-il résoudre le problème de la dette ?

Plutôt que d’augmenter les impôts ou de réduire les dépenses, ce qui est impopulaire, Trump privilégie une baisse des taux d’intérêt. Cela permettrait de réduire le coût de la dette, de stimuler la croissance nominale, de soutenir les marchés financiers et, potentiellement, de diluer le poids de la dette par une inflation modérée.

Quel est le lien entre les taux d’intérêt, le dollar et la stratégie de Trump ?

Des taux d’intérêt élevés tendent à renforcer le dollar. Cependant, un dollar trop fort rend les exportations américaines moins compétitives. Trump préfère un dollar plus faible pour soutenir l’industrie domestique et les exportations, même si cela peut rendre les bons du Trésor un peu moins attractifs pour les investisseurs étrangers.

Il est important de prendre rendez-vous avec un conseiller financier avant tout investissement.

Aucun commentaire actuellement