En cette année 2026, le paysage financier mondial traverse une zone de turbulences fascinante où les règles du jeu semblent avoir été réécrites par les ministères des Finances plutôt que par les banques centrales. Imaginez un chef d’orchestre dont la baguette serait soudainement dirigée par le premier violon : c’est précisément ce qui arrive avec la dominance fiscale. Les États, lestés par des dettes devenues colossales, imposent désormais leur rythme à des institutions monétaires qui peinent à garder le cap de la stabilité. Cette situation, loin d’être un simple débat d’experts, s’invite directement dans le portefeuille de chaque épargnant, transformant la gestion de patrimoine en un véritable sport de haut niveau où la réactivité est de mise. Entre l’érosion du pouvoir d’achat et la valse des rendements obligataires, comprendre ces mécanismes devient la clé pour naviguer avec sérénité dans ce nouvel océan économique 🌊.

- 🚀 Dominance fiscale : Le moment où les besoins budgétaires des États prennent le pas sur la lutte contre l’inflation.

- 📉 Dette Publique : Un fardeau croissant qui oblige les banques centrales à maintenir des taux accommodants malgré la hausse des prix.

- 💰 Actifs Réels : L’or, l’immobilier et les matières premières deviennent les boucliers indispensables contre l’érosion monétaire.

- 🌍 Impact Économique : Une restructuration des flux mondiaux et une possible crise de confiance envers les devises traditionnelles.

- 💡 Stratégie : L’importance d’une diversification accrue incluant des actifs rares et décorrélés.

Comprendre la dominance fiscale et son emprise sur les marchés

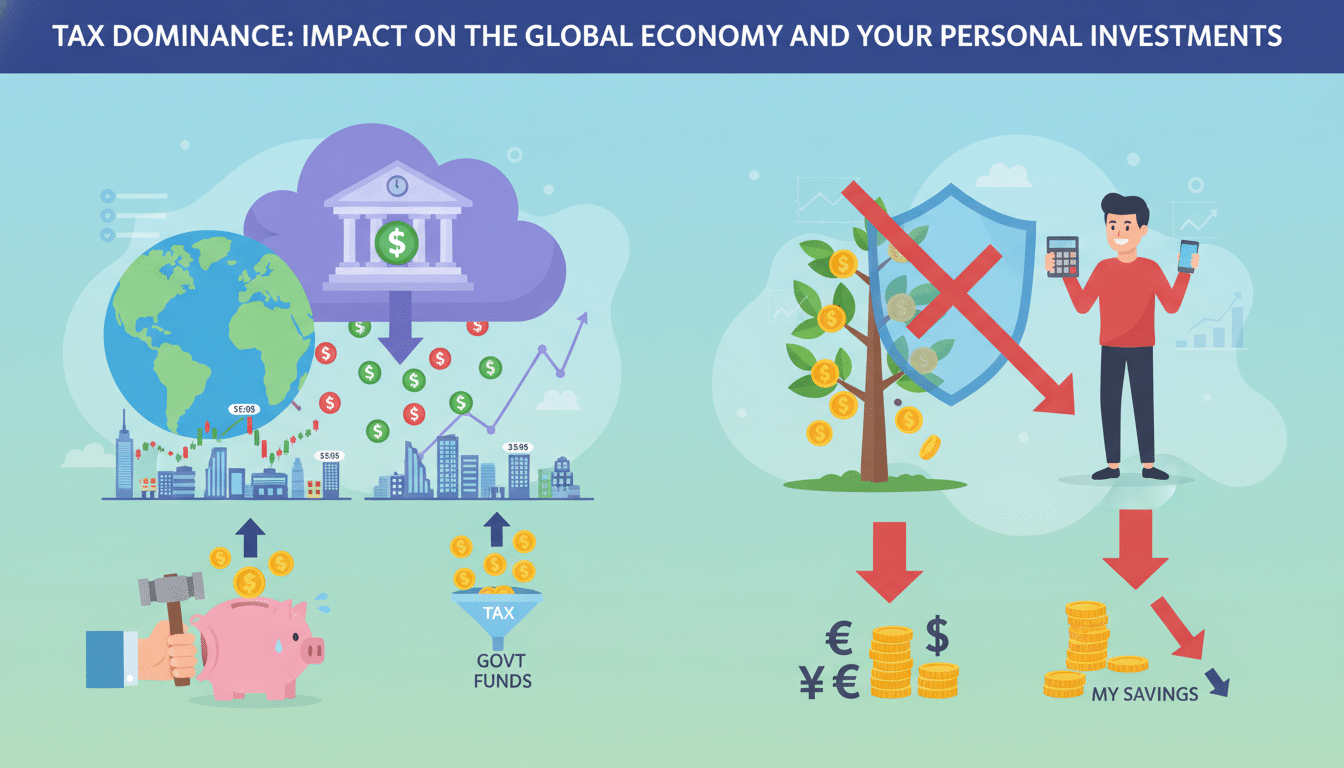

La dominance fiscale survient lorsque la politique budgétaire d’un pays devient si envahissante que la politique monétaire perd sa capacité à réguler l’économie. Dans ce scénario, les niveaux d’endettement sont si stratosphériques que toute tentative de la banque centrale de relever les taux pour combattre l’inflation risquerait de provoquer la faillite de l’État lui-même. C’est un peu comme essayer de freiner un camion lancé à pleine vitesse alors que les freins sont en train de fondre : la marge de manœuvre est quasi nulle. Cette réalité modifie radicalement l’impact économique global, car les investisseurs ne regardent plus seulement la croissance, mais la capacité des gouvernements à simplement payer leurs intérêts.

Prenons l’exemple historique, mais toujours brûlant, de l’épisode Liz Truss au Royaume-Uni. Une volonté de relance budgétaire massive sans financement solide a immédiatement fait paniquer les marchés, forçant la Banque d’Angleterre à intervenir en urgence pour sauver les fonds de pension. En 2026, ce type de tension n’est plus une exception mais une menace latente pour de nombreuses grandes puissances. La politique fiscale n’est plus un simple outil de redistribution, elle devient le moteur, parfois incontrôlable, de la valeur des monnaies. Cette situation pousse à une mobilité des capitaux sans précédent, les investisseurs cherchant des refuges où la pression fiscale et l’endettement ne menacent pas la stabilité à long terme.

Le basculement vers une économie de déficits chroniques

Depuis le début de la décennie, les dépenses publiques ont régulièrement dépassé les rentrées fiscales, créant un cercle vicieux où le déficit devient la norme. Cette tendance s’ancre dans la durée, rendant la fiscalité internationale de plus en plus complexe alors que les États cherchent de nouvelles sources de revenus pour combler leurs trous budgétaires. Pour l’épargnant, cela signifie que la croissance économique peut sembler stable en apparence, mais qu’elle est en réalité dopée à la dette, ce qui fragilise la valeur intrinsèque de l’euro ou du dollar.

Face à ce constat, l’optimisation fiscale devient un sujet central pour protéger ses rendements. Les investisseurs avisés se tournent vers des solutions qui ont prouvé leur résilience, comme le montre le rapport trimestriel Iroko Zen, illustrant comment des véhicules d’investissement concrets peuvent tirer leur épingle du jeu dans un environnement de taux volatiles. La concurrence fiscale entre les nations s’intensifie également, car chaque pays tente d’attirer les capitaux tout en gérant une dette publique qui semble n’avoir plus de plafond.

L’inflation structurelle : la conséquence directe du choix budgétaire

Pourquoi l’inflation reste-t-elle si tenace en 2026 ? La réponse réside dans l’incapacité des banques centrales à agir fermement. En période de dominance fiscale, augmenter les taux pour refroidir les prix revient à augmenter la charge de la dette de l’État, ce qui creuse encore plus le déficit. C’est le serpent qui se mord la queue. Les pressions inflationnistes deviennent alors structurelles, alimentées par une création monétaire qui sert davantage à financer les gouvernements qu’à soutenir l’investissement productif privé. Cette situation crée un sentiment de méfiance envers les monnaies fiduciaires traditionnelles 🏦.

Les investisseurs étrangers, voyant la soutenabilité des dettes publiques s’effriter aux États-Unis, en France ou au Japon, commencent à exiger des primes de risque plus élevées. Cela entraîne une hausse des rendements obligataires, qui, paradoxalement, aggrave la situation budgétaire. Dans ce contexte, la confiance dans la valeur des devises comme l’euro ou le dollar est mise à rude épreuve. Pour protéger ses investissements personnels, il devient crucial de comprendre que le paradigme des 20 dernières années est bel et bien révolu. La prudence est de mise, et l’analyse fine des décisions politiques est désormais aussi importante que l’analyse des bilans d’entreprises.

Réorienter son portefeuille vers les actifs tangibles

Dans un monde où la monnaie papier perd de sa superbe, les actifs réels reprennent leur trône de rois de la conservation de valeur. Détenir de l’or, des métaux industriels, de l’énergie ou de l’immobilier n’est plus une option de luxe, mais une nécessité stratégique. Ces actifs offrent une protection naturelle contre la dépréciation monétaire. Le Bitcoin lui-même, souvent qualifié d’or numérique, trouve sa place dans de nombreuses allocations pour sa rareté mathématique face à l’abondance des émissions de dettes étatiques 🪙.

Il est également intéressant de surveiller les opportunités dans les secteurs qui bénéficient de cette nouvelle donne économique. Certains choix sectoriels judicieux en bourse peuvent compenser l’érosion du pouvoir d’achat. Par exemple, les performances solides du fonds Darwin RE01 montrent que des stratégies ciblées peuvent encore générer de la valeur malgré le tumulte global. L’important est de ne pas rester statique face à ces changements tectoniques du système financier mondial.

Stratégies gagnantes pour l’investisseur moderne

Pour naviguer dans cet environnement, une liste de principes fondamentaux s’impose pour tout conseiller financier digne de ce nom. Il ne s’agit pas de céder à la panique, mais de s’adapter avec intelligence et jovialité aux nouvelles réalités du marché. Voici les piliers d’une allocation résiliente en période de dominance fiscale :

- ⭐ Diversification Hors Devises : Ne restez pas exposé uniquement aux monnaies subissant une forte dépréciation.

- 🏗️ Immobilier de Rendement : Privilégiez la pierre-papier ou le locatif dans des zones à forte demande.

- ⛏️ Matières Premières : Intégrez une poche « ressources » pour capter la hausse des coûts de production.

- ⚡ Agilité Sectorielle : Concentrez-vous sur les entreprises capables de répercuter l’inflation sur leurs prix (pricing power).

- 📉 Gestion de la Durée : Soyez prudent sur les obligations à long terme qui pourraient souffrir de la remontée des taux réels.

L’histoire nous montre que les périodes de grande mutation financière sont aussi celles où se créent les plus belles opportunités pour ceux qui savent lire entre les lignes des rapports budgétaires. La dominance fiscale oblige à une gymnastique intellectuelle nouvelle, mais avec un accompagnement adéquat, elle permet de bâtir un patrimoine solide et durable, capable de traverser les tempêtes inflationnistes sans sombrer ⚓.

C’est quoi exactement la dominance fiscale ?

C’est une situation où la dette d’un État est si élevée que la banque centrale est forcée d’ajuster sa politique monétaire pour éviter la faillite du gouvernement, souvent au détriment de la lutte contre l’inflation.

Quels actifs privilégier en 2026 ?

Les actifs réels sont à l’honneur : l’or, les matières premières, l’immobilier et même certaines cryptomonnaies comme le Bitcoin, car ils conservent une valeur intrinsèque face à la dépréciation des monnaies.

Quel est le risque pour mes économies en banque ?

Le principal risque est l’érosion du pouvoir d’achat. Si l’inflation est supérieure aux intérêts de vos livrets, votre capital réel diminue chaque année.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Prendre un RDV avec un conseiller

Aucun commentaire actuellement